kokusai202310

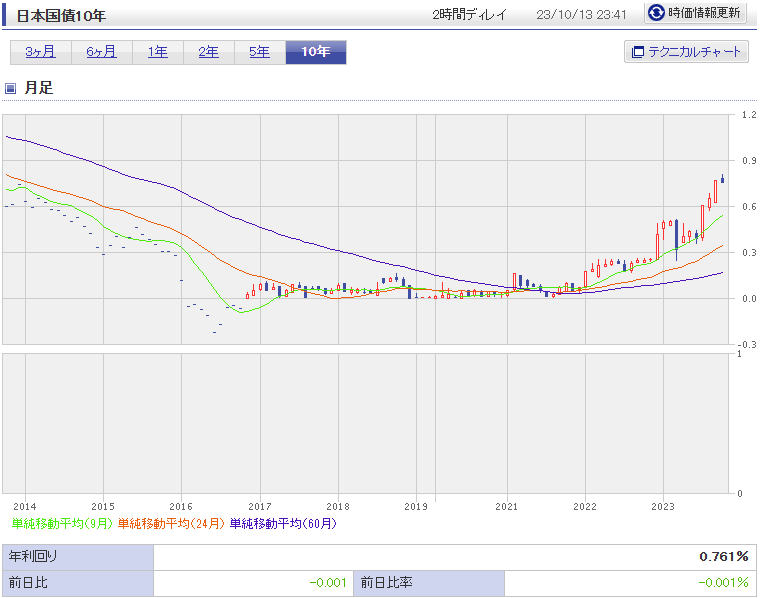

10年国債金利推移(楽天証券)

日銀利上げ観測で長期国債利回りが上昇、円安には歯止め@NRI2023/9/11より

11日の東京市場で、ドル円レートは円高方向に振れた。先週末の海外市場で1ドル147円80銭台まで進んだ円安は、1円程度円高に押し戻された。また、国債市場では10年国債利回りが、0.7%台まで上昇した。7月末に日本銀行がイールドカーブ・コントロール(YCC)の運営柔軟化に踏み切って以来、利回りが0.7%台に乗せたのは初めてだ。この水準は9年8か月ぶりの水準である。

{kind=link}

さて最近のインフレ傾向から日銀のイールドカーブコントロールの運営柔軟化により、およそ10年ぶりに長期金利が0.7%台に載せたそうです。

金利復活の光景その1〜増えていく低リスクの運用方法〜

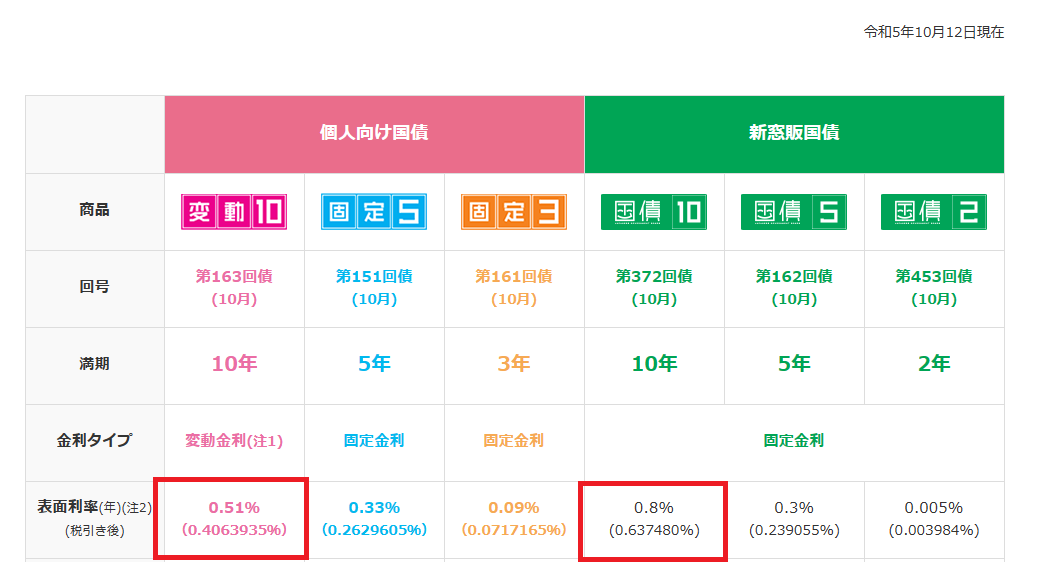

kokusai202310_2

{kind=link}

現在募集中の個人向け国債・新窓販国債@財務省2023年10月12日現在

そして長期金利の代表的指標である国債の金利を見に行った際少しびっくりしました。10年物の新窓販国債の金利が0.8%、国債は長期債券の代表であると同時に元本保証の低リスク資産(ただし金利が前後するので市場取引での売却損はありえます)の代表選手でもあるのですが、その金利が1%が見えるレベルまで到達しているのです。流石に現状のインフレ率を下回り、高利回りとは程遠いのですがそれでも元本保証の金利商品で利子・利回りと呼べる水準の金利がついたというのは興味深いです。

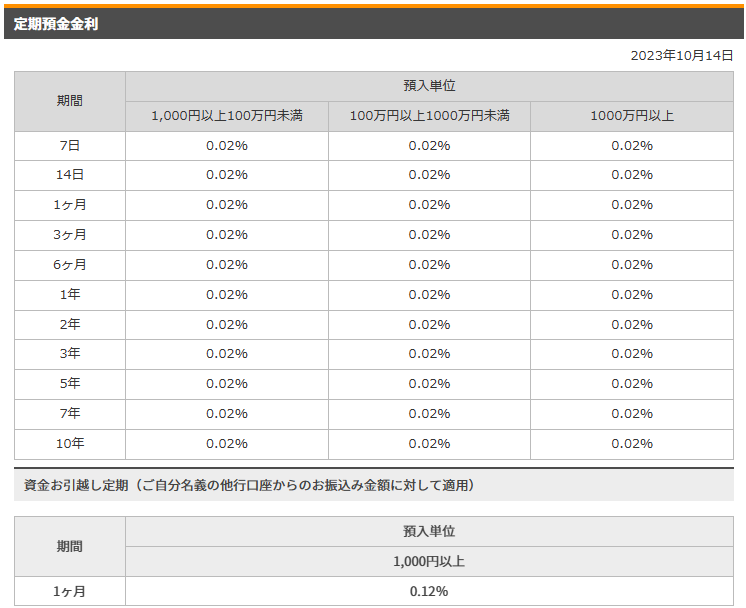

kokusai202310_3

{kind=link}

ホーム > 資産運用 > 円預金 > 定期預金@楽天銀行2023年10月14日現在

現状例えば金利が高いと言えるネット銀行の定期預金ですら0.02%、100万円預けても200円税引き後は160円弱とペットボトル1本分ですが、10年物の新窓販国債ならそれぞれ8000円、6374円ですから。言って見れば金利が復活した事により比較的大きなリスクを負う株式や不動産、投資信託以外に低リスクで小さいながらも利子収入を生み出す方法も復活しつつあるわけです。

金利復活の光景その2〜フラット35に見る増加するローン返済額〜

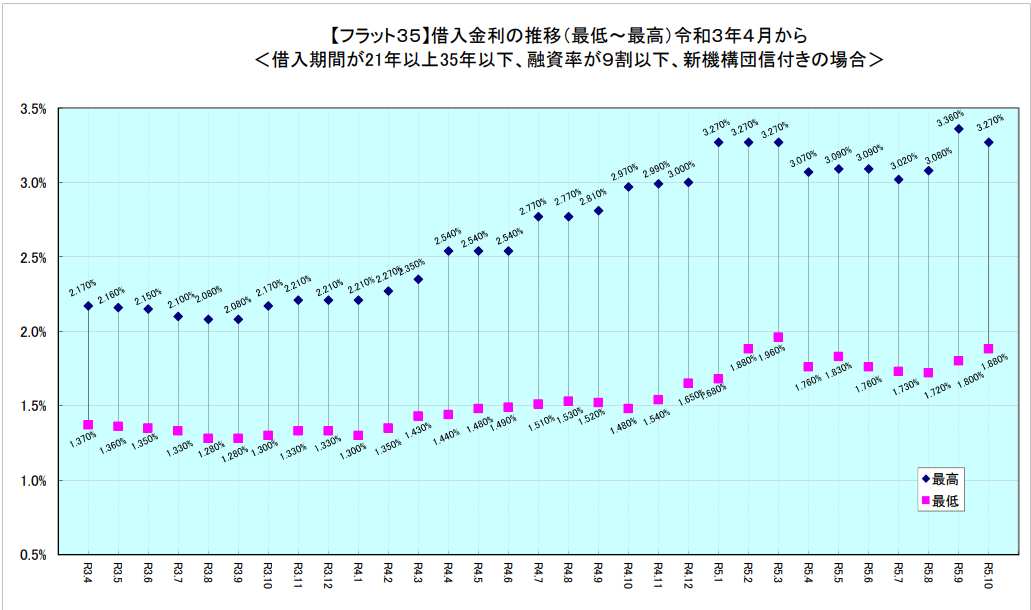

kokusai202310_4

フラット35HPより2023年10月2日現在

住宅ローン「フラット35」2か月連続で金利引き上げ@NHK2023/10/2より

長期金利の上昇を背景に、長期固定型の住宅ローン「フラット35」の最も低い金利が今月から2か月連続で引き上げられました。

「フラット35」は、住宅金融支援機構が民間の金融機関と提携して取り扱う住宅ローンで、最長で35年間、金利が固定されます。

金利は金融機関によって異なりますが、住宅金融支援機構は、今月適用される金利について、返済期間が21年以上、35年以下で、借り入れる金額が購入額の90%以下の場合は、最も低い金利で年1.88%と、先月より0.08ポイント引き上げました。

{kind=link}

さて金利が復活するという事で預けるお金がある人達にとっては朗報ですが、逆に厳しくなる人達は誰か、それはお金を借りている人と言う事になります。特に住宅ローンに関しては報道が多いです。現段階ではあくまで0金利が解除されたわけではなく短期金利は低いままなので、変動金利でのローンでは金利は上がっていませんが固定金利のローンでは金利が上がってきています。長期固定型の住宅ローン「フラット35」の利率を見ると2021年4月以降では2021年8月の1.28%、引用したグラフの範囲外である2016年8月0.9%から2023年10月で1.88%と上昇傾向にあります。ただし注意しておかないといけないのはアベノミクス以前2000年代の金利水準は3%前後が一般的でそこからで言えば今も十分に低い水準ではあります。

kokusai202310_5

{kind=link}

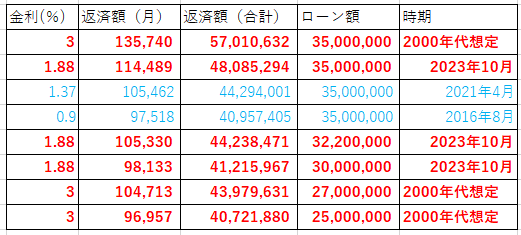

表:返済額シミュレーション

実際3500万円35年返済で月間返済額を比べて見ると

2016年8月 :0.9% 月間返済額:97518円

2023年10月 :1.88% 月間返済額:114489円 学館返済額97000円前後の借入額:3000万円

2000年代想定:3% 月間返済額:135740円 学館返済額97000円前後の借入額:2500万円

現状の金利での返済額は現状の金利で17%増加、2000年代を想定した年利3%だと41.2%増加と大きく増加するのが見て取れます。逆に返済額を変えないとすれば借入額はそれぞれ3000万円、2500万円となります。言って見れば金利復活により、新たに住宅を購入する人にとってはかつてより負担が大きくなり、返済額を増やすか、同じ返済額であれば前よりも少ない予算での購入を考える必要が出てくると言えます。

米新築住宅販売、8月8.7%減@日経新聞2023年9月27日より

【ニューヨーク=野一色遥花】米商務省が26日発表した8月の新築一戸建て住宅販売件数(季節調整済み、年率換算)は前月の改定値に比べ8.7%減の67万5000戸だった。前月比の落ち込み幅は2022年9月以来の大きさだった。住宅ローン金利の高止まりが需要低下につながったとみられる。

また不動産を販売する視点でも大きな逆風になると考えられます。日本より早く急激に金利上昇が始まったアメリカでは住宅販売戸数の減少が話題になっています。

金利復活の光景その3〜厳しい財政が縮小させるサービス〜

「収支均衡一定評価」「長期的見通し無い」 京都市財政再建に賛否@朝日新聞2023年4月6日より

多額の赤字を、将来の借金返済のための基金を取り崩す「禁じ手」で穴埋めしてきた京都市。門川大作市長は2020年、緊急の記者会見を開いて「深刻な財政危機」を訴えた。21年には「このままでは財政再生団体に転落しかねない」として、5カ年の行財政改革計画を進めた。市独自で行ってきた福祉施策の見直しのほか、ヘルスピアのような市営施設の廃止や学童保育の利用料値上げなどに踏み切った結果、税収増もあって23年度予算の収支を均衡させた。門川市長は今年2月、記者会見で「安心して下さい。財政再建の道筋をつけた。今後も財政破綻(はたん)することはない」と胸を張った。

もう1つ考えなければならないのは国債利回りの上昇は分かりやすく行政の資金調達コストが上がる事であり、緊縮財政志向が高まるという点です。上は財政危機が深刻な京都市のものですが、コロナ対策で財政負担が高まった地方を中心に緊縮財政志向が高まり財政サービス縮小のリスクが大きくなるという点です。

物価高やコロナで「ホーユー」など業者撤退、公立高の学食ピンチ...弁当注文・コンビニに切り替えも@読売新聞2023年10月15日より

ホーユーは、広島県や大阪府、京都府などの高校や特別支援学校を中心に学食や給食の運営を手がけていたが、契約する計約150施設で、9月上旬から次々と事業を停止。9月25日付で広島地裁から破産手続き開始決定を受けた。負債総額は約16億8000万円に上る。

いきなり大きなサービス削減は無いと思いますが、教育や福祉の現場では昨今の物価上昇もあって厳しくなる場所が出てきそうです。学校で言えば学費の値上げの様な大きなところはすぐ起きないにしても高校の給食・学食などのプラスアルファのサービスが廃止されたり値上げされたりと言うのはありそうです。上は話題になった給食事業を行っているホーユーの破綻のニュース、さすがにこれは極端ではあっても今後無理して続いているサービスは終わっていくケースは増えそうです。

金利復活の光景まとめ〜答え合わせの時代〜

これまで見てきたことを金利復活の時代を纏めると以下になります。

・国債など低リスクの資産運用手段が復活する

・住宅ローンの負担は2000年代の水準に戻るだけでも一番金利の低い時期よりも40%増加する

・国債・公債の金利上昇により財政に緊縮圧力がかかり、サービスの低下リスクがある

本日のお夕食

— 絶対仕事辞めるマン (@MaqwgNaJKDOnxGb) June 18, 2023

いつものことながらかなり地味です😓

でも卵はもう贅沢品ですね〜

こんな生活を20年以上

貯金は9300万円を超えました...

もはや何を食べてもうまいです🤗 pic.twitter.com/gh9I97kJu5

こういった状況で有利になる人はどんな人になるでしょうか?「今資産を持つ人」、そして「家計が黒字体質な人」となるのではないでしょうか?

上は預金9300万円貯めこんで話題になった絶対仕事辞めるマンさんのツイート、9300万円も資産があれば仮に利回りが上で挙げた10年物の新窓販国債の0.6374%なら592782円、月5万近くにもなります。

20年で9630万貯金、45歳彼が節約に目覚めた必然@東洋経済2023年9月16日より

寮はボロボロで本当にカイジの世界観でした。嫌がって出る人もいましたけど、私はそこで耐えましたね。家賃に5万〜6万円使ってしまうと貯金ができないので。20年経った今でも家にはお金をかけていなくて、質素な賃貸に住んでいます

お金の話その3〜単身赴任のおっさんに学ぶクルマなしの地方・郊外生活〜より

仮に管理費・ネットなどのインフラ費を含めた住居費を月7万円、車保有費を月4万円とすれば月11万円、年間132万円となります。家は実家、車が必要な地域の場合でも家のクルマをシェアする形ですから、実家住まいなら仮に生活費等で親に毎月いくらか収めたとしても親世帯との連結でまるまるこの132万円が節約できる形となります。

もう1つ重要なのは家計の黒字体質、絶対仕事辞めるマンさんのツイートのツイートではその質素な暮らしぶりにも注目が集まりました。9300万円を貯めこめたというのは親からの遺産相続などなければ1年1年家計の黒字を積み重ねた結果と言えます。食事に代表される質素な生活が注目されますが、「家賃に5万〜6万円使ってしまうと貯金ができない」と言う言葉にある様に家賃に代表される固定費を抑えるのが基本と言うのがよくわかります。黒字体質であれば物価や給与の変動に対しても冷静に対処できますし、今資産が無くても今後資産が出来ていく可能性も高くなります。

kokusai202310_5

{kind=link}

新しいNISA@金融庁より

言ってみれば復活しつつある金利が答え合わせを突き詰めている様な気がします。「あなたはどれだけ資産を築きましたか?」「今あなたは黒字体質を築けていますか?」そして来年からは新NISAが始まります。年間360万円、月額に均すと30万円、通算1800万円もの無税投資枠、これを日々の家計黒字で埋めていける人はあまり多くないと思います。当然この枠を5年間でなく年60万円30年間で埋めていくというのもありますがどちらにしても資産か、安定した投資原資を生み出す黒字家計を持つ人が有利になるのは見て取れます。

一方で家計ぎりぎりのローンを組んでいる人にとっては厳しい事になってくると思います。返済がいきなり倍になる事はありえないとは思いますが、月1万円増加した時にどうなるかと言う問いがなされてくると思います。

また行政に多くを求める人も厳しくなってくるのではと感じます。

如何でしょうか?復活した金利の問いに笑顔で答えられることを祈ります。

コメントする

最新記事

人気記事

リンク集

読者登録

広告2

ranking1

ranking2

ranking3

ranking4

ranking5

ranking6

アーカイブ

カテゴリー

ランキング

ランキング

ランキング

アクセスカウンター

- 今日:

- 昨日:

- 累計:

ギャラリー

- 人気記事ランキング202509

- お金の話外伝その5〜金融商品化するクルマとどう距離を置くのか

- お金の話外伝その5〜金融商品化するクルマとどう距離を置くのか

- 片眼を見開いて目の前の課題に全力で取り組みつつもう片方の目で次に来る新しい問題を見極める時代〜石破首相辞任に思う〜

- 人気記事ランキング202508

- 令和の大きな宿題外伝その12〜宮沢賢治と楽しく合唱した農民は何故深夜病床の賢治を訪ねたのか

- 令和の大きな宿題外伝その12〜宮沢賢治と楽しく合唱した農民は何故深夜病床の賢治を訪ねたのか

- 令和の大きな宿題外伝その12〜宮沢賢治と楽しく合唱した農民は何故深夜病床の賢治を訪ねたのか

- 令和の大きな宿題外伝その12〜宮沢賢治と楽しく合唱した農民は何故深夜病床の賢治を訪ねたのか

コメント一覧 (4)

含蓄に富むお話でした。

ある意味平成中期が異常な時代だったのです。

brothertom

がlikedしました

いらっしゃいませ管理人のbrother-tです。

良く古い考えの象徴として昭和が言われますが、個人的には平成の考えを更新できないとやばい状況が現れそうな気がします。

brothertom

がlikedしました

やはり住居費と車両費用(本体、燃料タイヤやメンテナンス、税金)が大きな負担ですよね。

実家居住や自転車等で圧縮するのがベターですかね。

新ニーサは年間360万円までとの事ですが、月にすると毎月30万円!? そんなに入れられる人は既に相当に富裕なのでは?

貯蓄無しの人は資産差がもっと加速してしまうのではと思いました。

まあ、もうそういう方向に政府が舵を切った、という事なのでしょうね。怖い事ですが。

記事ありがとうございました。

brothertom

がlikedしました

いらっしゃいませ。

>実家居住や自転車等で圧縮するのがベターですかね。

そうですね。ただそこまでいかなくても職場の近くの安いアパートに住むことでクルマを持たず負担を抑えるみたいなパターンもあると思います。

>新ニーサは年間360万円までとの事ですが、月にすると毎月30万円!? そんなに入れられる人は既に相当に富裕なのでは?

実は逆に見ています。例えば一戸建てやタワマンを考えると1800万円、夫婦合わせて3600万円では厳しいですし、そもそも単元未満株や投信だったらそれこそ百円で投資に参入自体は出来ます。たとえ1株だったとしても配当の1つはいる事で変わる部分はあるのかなと考えています。

brothertom

がlikedしました