2018年04月

{kind=link}

写真:沼津の経済の担い手・・・

金融庁、スルガ銀に立ち入り検査検討 シェアハウス問題@朝日新聞2018年4月13日より前に取り上げた「かぼちゃの馬車」の件ですがとうとうシェアハウスオーナーに融資を行い、この事件で大きな役割を果たしたスルガ銀行へ金融庁の立ち入り検査が検討され始めたそうです。

金融庁が、シェアハウス投資で多くのオーナーに融資した地方銀行のスルガ銀行(静岡県 沼津市)に対し、立ち入り検査を検討していることが12日わかった。この投資では不動産業者からオーナーへの賃料不払いが問題化。オーナーがシェアハウスを買う際の融資の過程では書類の改ざんなどの不正が多数発覚している。金融庁は検査で融資実態を把握したい考えだ。

スルガ銀行・スマートデイズ被害弁護団の公式サイト

またこの問題で被害者救済のための弁護団が出来たのですが、興味深いのは頭についているのはシェアハウスを運営し、多くのオーナーを引きづり込んだスマートデイズでなくスルガ銀行である事、確かに破産状態のスマートデイズよりもスルガ銀行の方が保証を行う余裕はあるでしょうし、また融資のリスケジューリングなど交渉事も多いとは思いますが、それでもこの扱いを見るとそれだけこの問題に関してスルガ銀行の存在が重要だと言うのがわかるような気がします。

「かぼちゃの馬車」全容と投資スキームの失敗 販売側と融資側、そして投資する側にも問題があった@Yahoo News2018/4/12よりまず重要なのは融資が緩い事です。確かに借り手はエリートが多かったとはいえ、大手企業勤務者で年収は1000万円ほどとしてもその20倍もの融資を得ていたと言うのは一般的に住宅取得で言われるのが年収の5倍と考えると投資物件とは言えものすごく大きいものに思えます。個人的にこれで思い出したのはリーマンショックのきっかけとなったサブプライムローン、住宅ローン貸し出し先としてはサブプライム層と対照的ではあるものの、融資した個人の労働所得だけではとても返済に及ばないと言う点は共通しています。

スルガ銀行は不動産投資に積極的に融資をすることで知られています。

特にワンルームのマンション経営には積極的で、一般的に他行では借入できないような属性の人にも融資をしています。〜中略〜

数式で表すと、分母に年収(これが額面で手取りではありません)、分子に対象不動産のローン返済額(返済初年度1年分)と他の借入れ(1年分)の合計となり、これで割り出されたものが、通常は25〜30%の範囲に納めるというものですが、スルガ銀行の場合は、これが50〜60%となっているのです。

「かぼちゃの馬車」終焉で自己破産者続出か@Yahoo News2018/1/25より

川崎市在住で、大手企業に勤務するAさん(45)は2016年夏、杉並区にあるかぼちゃの馬車を購入した。全18室で、物件価格は約2億円。スルガ銀行から金利3.5%、30年のフルローンで融資を受けた。

シェアハウス投資集団訴訟 旗振り役の銀行に責任はないのか〈AERA〉@YahooNews2018/4/5よりそしてスルガ銀行は単にじゃぶじゃぶにお金を貸していただけでなくシェアハウスに関するセミナーを開くなどして、直接的な事は分からないものの、かぼちゃの馬車の営業を支援していたと言う話もあるようです。

銀行の支店内でシェアハウス投資のセミナーを開くこともあったという。〜中略〜

会社員らを勧誘した不動産業者からは「スルガ銀の行員に勧められてシェアハウスを売り始めた」「行員からスマート社を紹介された」といった証言も聞かれる。スルガ銀は取材に「(詳細は)把握していないが、現在調査を行っている」と回答した

だからこそ弁護団はスマートライフではなくスルガ銀行を先頭に持ってきたと言えるのかもしれません。

かぼちゃの馬車オーナー76人、スルガ銀行に返済停止を通知@楽待2018年2月27日よりそしてそのスルガ銀行で大きな役割を果たしたのは横浜東口支店と言われています・・・。ここで大きな違和感を感じるのはこのシェアハウスの大半は都内と言われていて、投資家も首都圏のエリートサラリーマンが中心と考えると何故静岡県沼津市に本拠を構える地方銀行のスルガ銀行の地元外の支店である横浜東口支店がここまでの騒動を起こせたのかと言う点です。

この日はオーナー11人と被害者の会の顧問弁護士らが集まり、今回の一件でほとんどの融資を引き受けていたとされるスルガ銀行横浜東口支店(横浜市西区)を訪問。会の呼びかけに応じた76人分の「返済停止通知書」を提出した。

スルガ銀行店舗一覧

横浜銀行店舗・ATMのご案内

静岡銀行店舗・ATM案内

ここでスルガ銀行の元々の特徴を押さえておきます。、神奈川県との境に近いせいか、古くから神奈川を中心に積極的に県外に進出している銀行と言う点です。ちなみに私の地元である横須賀にも3店舗展開していてその積極性がうかがわれます。ちなみに同じ静岡県を地元とする静岡銀行、進出先の神奈川県の横浜銀行は地方銀行のトップ5には入るであろうと言う大手です。そして横浜銀行は都内を除くと大阪・名古屋・群馬位しか国内県外の拠点が無く、静岡銀行はさすがに神奈川の拠点は多いですが、それでもそれに加えて東京・大阪・名古屋くらいです。それに対し、スルガ銀行は神奈川・東京・名古屋・大阪に加え、札幌・仙台・京都・広島・福岡と主要大都市を網羅する勢いです。

IMG_5299

{kind=link}

写真:ターミナル駅近くの中心市街地でもシャッターの降りたお店が目立つ(沼津駅北口リコー通にて@2016年9月)

スルガ銀行と横浜・静岡両銀行との差は一言で言えばその地盤の差と言っても良いでしょう。人口900万人を抱える神奈川県を地盤に持つ横浜銀行、人口370万人で西部にはスズキ・ヤマハ等大メーカーが本拠を抱える浜松市を抱える静岡県のトップ行静岡銀行、地方銀行の雄とも言えるこの2行ですが、その地盤はチート級と言うほかありません。それに比べたら静岡県東部を拠点としている普通の地方銀行スルガ銀行が発展するには外に活路を見出さなければならなかったのでしょう。上は沼津市中心部のリコー通りの様子、人通りが少なく、シャッターが目立つのは多くの地方都市と同様の光景、しかし横浜銀行の本拠地横浜や静岡銀行の本拠静岡では探すのに少し苦労する光景でもあります。そしてこの光景が語るのはせっかくの預金を貸し出そうとしても借り手がいないという事なのです。

金融庁 銀行カードローン、集中検査へ 過剰融資問題で@毎日新聞2017年9月1日より

金融庁は1日、過剰融資が問題視されている銀行カードローンの実態を把握するため、集中的な検査を実施すると発表した。まずは十数行に立ち入り検査を行い、結果次第で対象行を増やす。カードローン問題に特化した検査は初めてで、高利回り目当てに融資拡大を続けてきた銀行業界への強いけん制となりそうだ。

地方銀 アパート融資の貸出残高最大 相続税対策に対応@毎日新聞2017年6月6日より

個人が建設する賃貸住宅への地方銀行の融資残高が、2017年3月末時点で前年比7.2%増の13.8兆円に膨らみ、日銀による09年の統計開始以降で最大となった。地方経済の縮小や超低金利で企業向け融資の収益が低迷する中、相続税対策のアパート建設などへの貸し出しを急増させているためだ。過剰融資が貸家の「建設バブル」を助長する懸念も出ている。

そして借り手がいないお金の行先となったのはカードローンと地方のアパートを中心とした住宅投資でした。そしてその延長線上に今回のかぼちゃの馬車の件が出てくるのです。結局の所地方のアパート建設などの住宅投資のトラブルの絶えない理由は住んでくれる人がいないのにアパートばかり量産されたことにありました。そういった意味では若い人が多く移住し、住宅需要が旺盛な東京ですからちゃんとした投資を行えばぼろもうけは出来ないかもしれませんが安定した家賃収入で手堅い投資になったとは思います。そういった意味でスマートデイズと組み、若い世代が流入する東京にシェアハウスを大量に作るのに融資を行うと言うスルガ銀行の戦略そのものは実はそれなりに理にかなっていたのではと感じます。ただ皆が目先の儲けに目が眩んでとんでもない事になったのがこの「かぼちゃの馬車」と言う事件だったのかもしれません。

【東京VS大分】東京で格安シェアハウスが大量に提供され始めている今こそ東京でセミリタイヤを始めるべきか@旅するように暮らす海外生活術 One Bag Livingより今後、かぼちゃの馬車のような経営破綻が増えてくると、紹介したような格安物件が続々と増えてくるかもしれません。

人口は確実に減っていきますが、新規の住宅は今も高水準で作られ続けています。

個人的な考えですが、今後日本は住むところはそんなに心配する必要はないかなと考えています。

これからもリスクを無視した無謀な個人投資家がマンション投資をしていくでしょうから安くて優良な物件が増えていくことでしょう、ありがたいことです。

東京でこのくらいの値段で住めるなら東京を拠点にして活動するのも全然ありだと思います。

そして多分こういった状況に一番強かに対応するとしたらこんなアプローチなのかもしれません。破たんしたシェアハウスを格安で買い取って自分で運営すると言う剛の物もいるかもしれませんが、不動産投資にかかる手間暇や今後の人口動態を考えるとこの辺が妥当なのでしょう。

つくばエクスプレス 六町駅 徒歩3分そしてある意味で皮肉な事ではあるのですがかぼちゃの馬車は運営側が破たんした事で「上京してくる地方の若い女性を支援する」と言う目的にはむしろ近づいているような気がします。なにしろ家賃1.4万円共益費含めても3.4万円なんて物件が都内駅徒歩3分築4年で出てくるわけですから、上京したばかりで少しでも節約して経済基盤を作りたい若い女性にとっては福音ではないでしょうか?

賃料: 1.4万円管理費等: 20,000円

果たして多くの借金ばかり抱えて頭を抱えるオーナーと銀行、運営会社ばかり注目されるこの件ですがこんな見方もあるという事で。

動画:かぼちゃの馬車が連れて行ったのは・・・

さて昨年末から一部で話題になっていた女性専用シェアハウス「かぼちゃの馬車」を運営している スマートデイズが民事再生法を申請したそうです。シェアハウス運営のスマートデイズが再生法申請、17年3月期末の負債総額66億円@朝日新聞2018年4月9日より

[東京 9日 ロイター] - 女性専用シェアハウス「かぼちゃの馬車」を展開するスマートデイズは9日、東京地方裁判所に民事再生法の適用を申請し、受理されたと発表した。帝国データバンクによると、負債総額は2017年3月期末時点で約66億円、18年3月期末時点で約60億円。同社は、シェアハウスのオーナーから一括して借り上げ、賃料の支払いを長期間保証するザブリース事業を展開していたが、関係筋によると、17年10月ごろから提携していたスルガ銀行<8358.T>がオーナーへの融資を打ち切ったことで、新規のシェアハウスの販売が悪化した。スマートデイズは、17年10月末からオーナーへの賃料支払いを一部減額。今年1月には賃料の支払いがストップしていた。

サブリース@Wikipediaよりさて事件の概要に入る前にこの事件で大きな役割を果たすサブリースに関する説明を、簡単に言えばオーナーが建築したアパートなどを不動産会社などが借り上げて又貸しする制度で、不動産会社にとっては建築費などアパートを建設するリスクを避ける事が出来、オーナーにとっては借り手を探す手間や空き部屋リスク、管理の手間を省ける一見win-winな良い制度に見えます。

サブリース(sublease)とは又貸し、転貸のことである。不動産賃貸においては転貸を目的とした一括借上(いっかつかりあげ)のことをサブリースと言うことが多い。規正法がなく(国土交通省が主導する任意の登録制度はある。後述参照)、近年、訴訟が多発するなど社会問題となっている。

概要[編集 ]サブリースとは物件を一括賃借し(マスターリースともいう)、それを分割またはそのままの規模で第三者に転貸する事業形態である。物件の所有者が運用ノウハウ、運用体制をもたない場合などに、サブリーサーにフィーを支払って運営代行を委託し、サブリーサーは自社の持つノウハウ、人員を用いて物件を円滑に運営する。長期的に家主の利益を保証する契約ではないため十分な注意が必要である。

アパート建築が止まらない 〜人口減少社会でなぜ〜@NHKクローズアップ現代2015年5月11日よりそれでは何故問題が起きるかと言えば、ある意味で制度を悪用し大量のアパートが供給されたからです。上はNHKクローズアップ現代の番組からの引用ですが、良くまとめられています。言うなれば

大手不動産会社から、税金対策になると、ある資料を提示されました。

資料には、一般のアパートの家賃は年々下がる一方、この会社でサブリースのアパートを建てれば30年後も家賃収入は下がらないとする図が書かれていました。〜中略〜

小出さんは建築費1億円余りを会社に支払いました。すべて借金で賄いました。〜中略〜

今年(2015年)3月、小出さんは突然会社から家賃保証の金額を下げたいと告げられました。金額が下がるという説明を受けた記憶はないという小出さん。思いも寄らぬことでした。〜中略〜

しかし、保証するとしていた家賃収入は、10年を経過したあとは2年ごとに改定するとなっていたのです。

1、業者が30年等の長期にわたって家賃保証をすると甘い言葉でオーナーを勧誘し

2、オーナーは借金をしてアパートを建築

3、少し経つと業者は契約を盾に保障家賃を引き下げる

4、オーナーは借金の返済が立ちいかなくなり行き詰る

と言った感じです。

都内新築シェアハウス投資利回り8%!サブリース!リスクなし!寄宿舎合法! @SHARE PARADEより更に建築に絡み建築費を高く設定する事でそこからも利益を得る事や、家賃を高めに設定する事で投資商品としての見た目の利回りを高める代わりに入居率を低くし実際得られる収益を激減させるようなやり方もしているようです。上はシェアハウスに関するコラムサイトを運営する方によって書かれた、「かぼちゃの馬車」に関するコラムから、2000室供給して1000名の入居者と言うのは確かにすごいです。実に50%くらいの空き室率と言うのは普通に破たんしているように思えます。

タイトルだけ見ると、何もデメリットがないように見えますが、、、、実態としては、

・建築費が異常に高額 → 1部屋200〜300万円の建築コストが上乗せされています。(約1棟で2,000〜4,000万円程度の上乗せ)

・30年定額家賃保証しているが、5年後に条件見直し条項が契約に織り込まれている → 5年後家賃改定がされる可能性が高い。

・もともとの家賃設定がシェアハウスの家賃相場の1.5〜2倍の設定 → 見せかけの利回りを上げています。入居率が低いです。

なお、入居者数は丁寧にHPに記載されていました。

昨年末(2015年)時点のデータですが、入居者数は1000名を突破したようです。その時の部屋数は2,000室となっておりました。

また入居者1,000名は延べと予想されるので、既に退去した人もいることを考えると稼働率は4割あるかどうか。。。。

また建築費の話も「かぼちゃの馬車」破たんのきっかけがスルガ銀行がオーナー向けの融資を打ち切った事を考えると納得いきます。アパートをかして家賃で収益を得るのでなくアパートを建築させることで収益を得る前提の商売という事だったのでしょう。

「かぼちゃの馬車」終焉で自己破産者続出か@Yahoo News2018/1/25よりそして「かぼちゃの馬車」ではクローズアップ現代で取り上げられたサブリース物件よりもお粗末な話で物件開発の自転車操業が金融機関の融資方針転換で不可能になり、資金繰りが悪化し、サブリース家賃が昨年10月に減額→今年1月に支払い停止→4月に民事再生法申請と破綻の道を歩んでしまったのです。

同年10月26日、スマートデイズから一通の手紙が届いた。「オーナー様各位」で始まるその手紙には、「10月分から当面の間、返済額のみの支払いとする」と記されていた。金融機関の方針変更によって予定されていた販売ができず売り上げが低下し、資金繰りが悪化している―という内容。さらに「オーナー自身で金利引き下げ交渉とリスケ(返済計画の変更)交渉をしてほしい」という主旨の記述もあった。〜中略〜

そして2018年1月17日、Aさんを含めかぼちゃの馬車オーナー全員を震撼させる出来事があった。スマートデイズ側がオーナーを招いた説明会の席上、「来月からサブリース賃料の支払いを完全停止する」と発表したのだ。

Aさんを含む出席した複数のオーナーの話を総合すると、スマートデイズ側の説明は「昨年10月に取引先金融機関の融資方針が変わったことで買い手が伸びず、売買件数が大きく落ち込んで経営が悪化。深刻な資金不足に陥り、支払いができない状態になった」という内容だった。

「怒りを通り越して呆れました」とAさんは言う。賃料が一切振り込まれないということは、このままでは毎月100万円近くのマイナスキャッシュフローが発生することになる。自らの立場が危機的状況にあることを痛感しながら「今は怒りより、自分にできることをするしかない」と、すぐに行動を起こした。

「かぼちゃの馬車」終焉で自己破産者続出か@Yahoo News2018/1/25よりしかし不思議に思うのはこのかぼちゃの馬車に出資した者の多くは大手企業勤務者や、弁護士などの所謂高所得のエリート層、億を超える金額を調達できると言う前提条件だと当然そうなるのですが、上の「投資家ずん」さんの指摘にあるような事を調べたり確認したりせずにフルローン(要は頭金なしで全額ローン)で2億円投資すると言うのはどう見ても無謀の様に思います。投資家の水瀬ケンイチさんの言葉を借りるのなら詐欺師の食欲をそそるおにぎり以外の何物でもありません。

「なぜあの時、自分で徹底的に調べなかったのか、誰かに相談しなかったのか...。後悔の念は消えません」

川崎市在住で、大手企業に勤務するAさん(45)は2016年夏、杉並区にあるかぼちゃの馬車を購入した。全18室で、物件価格は約2億円。スルガ銀行から金利3.5%、30年のフルローンで融資を受けた。〜中略〜

保証賃料は月122万円で、管理費8万円を引いた113万円が入金される。月々の返済は約100万円で、13万円から諸費用を引いた額が手残り。物件は2017年4月から稼働し、5月以降は契約通りの保証賃料が振り込まれていた。〜中略〜

しかし、「賃料保証」という言葉は、わずか5カ月で裏切られた。

中古戸建をリノベーションしたシェアハウス5棟34室を所有する「投資家ずん」さんは「募集媒体を自社サイトに限定していることがある種の機会損失になっている」と指摘。かぼちゃの馬車は共用リビングを造らない仕様のため、シェアハウス募集サイトの中には共用リビングが一定の広さでないと掲載しないサイトが多いことも影響しているとみられる。

物件価格に関しては、スマートデイズが建築コストに儲けを上乗せして販売し、その金で家賃保証を補填していたとみられている。投資家ずんさんはスマートデイズが新築で得た売上の内訳に関して「仮に1億円で販売されたかぼちゃの馬車があったとして、土地建物の価値は5000万円程度。販売協力会社へのマージンなど諸々の経費が1000万円で、残りの4000万円くらいが利益だったのでは」と分析している。

自身の所有物件は全て自主管理で、平均利回り20%を超えている。「私の物件は家具家電まで含め1500万円程度の投資で7室のシェアハウスを立ち上げています。つまり1室あたりの金額は200万円代ですが、かぼちゃの馬車の1室あたりのコストは立地にもよりますが1000万円を超えている。新築と中古の違いはあるにせよ、投資家目線からすると割高感は否めません」

なぜ700人は「かぼちゃの馬車」に惚れたのか@YahooNews2018/1/26より逆にもしそうでないのなら多少(ではないが)建築費をぼったくられても、それに見合うリターンが見込めると考えたからではないかと少し調べてみるとこの「かぼちゃの馬車」のビジネスモデルは単なるシェアハウスでなく、住民に仕事を紹介する事でも収益を上げるという事らしいです。前社長の言葉を借りれば「常識を覆すビジネスモデル」との事ですが、個人的には芸者の置屋を思い出しました。確かにこのシェアハウスに住む女性たちに性風俗や水商売を強いるわけではないですが、住と職を握る事で女性の労働を搾取すると言うのは共通します。実際最初に出したAさんの物件で言えば

Bさんが共感した「社会貢献」につながるビジネスモデルとはどのようなものか。

スマートデイズは当初から、販売利益と賃料以外の収益源として「住まいだけでなく仕事も提供する」というコンセプトのプラットフォームビジネスを掲げてきた。地方から上京してきた若い女性入居者の就職を斡旋し、採用されればその企業から紹介手数料として年収の25%程度を受け取る仕組みだ。

オーナーに対してはこういった「家賃外収入」を強調し、入居が埋まらない部分の補填に充てることができると説明。空室が発生していても経営が成り立ち、30年間のサブリースでも問題ないという主旨のセールストークをしていたとみられる。

1月12日に引責辞任したスマートデイズ前社長の大地則幸氏は、著書でこの事業について「家賃収入がなくても経営が成り立つ、常識を覆すビジネスモデル」と力説。入居者を「家賃を払ってくれる住人」であると同時に「仕事をしてくれる働き手」と位置づけ、「これが実現すれば全室『家賃ゼロ』が可能になり、投資家には保証した家賃の支払いを約束できる」としていた。

保障家賃

月の家賃:122万円/18部屋=6.8万円

年間家賃=81.6万円

女性の額面年収:300万円(月25万円)

女性の手取り年収:225万円(月18.75万円)

家賃引き後の女性の年収:143.4万円(月11.95万円)

家賃の手取り年収に対する割合:81.6/225=36.3%

仮に企業からの紹介料が無いと考えるなら、額面年収300万円とするなら手取りの4割近くを家賃として取っていく訳です。家賃割引後の実質的な手取りは年143万円で月12万円弱、生活できないわけではないですが貯金=資産形成は難しい金額ではないでしょうか?

逆に家賃を企業からの紹介料のみで賄ったとすればどんなブラック企業だったとしてもやめられるでしょうか?

こういった所がまさに置屋と言えるのではないかと思います。そして多くのエリートたちが気付いたか気付かなかったかは知らないですがこの置屋 ビジネスを有望と考えて投資したわけです。

なぜ700人は「かぼちゃの馬車」に惚れたのか@YahooNews2018/1/26より結局この置屋ビジネスは失敗しました。一番の要因はアベノミクスで景気が良くなり就職が決まりやすくなったこと、提供するのが実質的に住だけでは結局割高なシェアハウスにしかならなかったという事でしょう。そしてもう1つは貧して鈍する部分もあるかもしれませんが、割高な家賃と紹介料の両取りを狙って割高な家賃を払ってくれている入居者を早く追い出そうとするようなスタンスをとったことかもしれません。ある意味置屋と言うのはどんなに搾取しても入居者の生活に不可欠な存在になる必要があるのですがそれにすらなれなかったという事かもしれません。それでも就活中の学生に無料提供する事で、その時利用した学生さんが高い家賃にも拘らず、東京での最初に住処に選んだと言うのはこのビジネスモデルの残滓なのかもしれません。

「大学生の時、就活サイトの企画で就活生がシェアハウスに無料で住めるという『上京支援サービス』というのがあって、足立区のかぼちゃの馬車を紹介されたんです。兵庫から上京し、そこに2週間ほど住んでいました。他の入居者もみんな就活生でしたね」

部屋は狭かったものの、女性だけという安心感もあり、住み心地は悪くなかった。無事に就職先が決まった後、サービス利用から1年経った昨年2月末にあらためて都内で部屋を探し、荒川区にある別のかぼちゃの馬車に入居することを決めた。

部屋は7平米、キッチンやトイレ、浴室は共同で共用リビングはない。初期費用は1万円のみで、家賃は6万6000円。「他のワンルームマンションなども検討していましたが、駅徒歩2分で女性専用なら安全だし、新築かつ家具・家電付きという点に惹かれて決めました。入居審査はかなり緩かったです」〜中略〜

一部では、スマートデイズは就職斡旋の紹介手数料を効率的に稼ぐため、あえて物件に不満点を残すことで退去を誘発し、回転率を上げる狙いがあったのではと指摘する声もある。〜中略〜

事実、入居者が退去するペースはかなり早く、「1カ月、2カ月で出ていく人もいました」とDさん。今回、スマートデイズに退去連絡のメールを送った時も「最後の日に書類を渡すので」という簡単な返信だけで、「慣れてるんだな、という印象でした」と語る。

さて先日取り上げたFP山崎俊輔氏と投資ブロガー水瀬ケンイチ氏の対立ですが、山崎氏がまたその際反論らしき記事を書いたようです。(2018年1月29日追記以下で取り扱う株式は現物であることを前提とします。)投資デビュー「卵が先か鶏が先か」問題 投資ブロガーとはぐれFPのバトルの結末は?まさかの共闘路線へ?@Yahoo故人2018年4月5日より

・私が3月5日、lifehacker[日本版]に「投資デビューはいつがチャンスか、今はベストタイミングなのか」というコラムを寄稿、「投資デビューは思い立ったら吉日」と書いたら、著名な投資ブロガー水瀬さん(新刊は6万部突破のベストセラー作家でもある)のマイクアピール(Twitter)で異議申し立てを受ける。勉強なき投資デビューは危ういと。ここに両者間の遺恨が勃発。 〜中略〜

・マイクアピール合戦(Twitter)の後、私がさらにもう一本コラムを書くことを決意。バトルは最終戦へ。

投資とは人生を反映するものである

投資デビュー「卵が先か鶏が先か」問題 投資ブロガーとはぐれFPのバトルの結末は?まさかの共闘路線へ?@Yahoo故人2018年4月5日より基本的には勉強してから投資したら良いと言うのは山崎氏も水瀬氏に賛同しているのですが、勉強しない事よりも口座を開設せず、投資をしない事の方がより問題と考えているのがこの2人のスタンスの差との事です。

なぜなら、私自身も「私の本1冊でいいから読んで投資デビューしたほうがいいんじゃない?」「水瀬さんの本ならなおいいんじゃない?」とか「本を読まないのであれば私のネットのコラムや水瀬さんのブログを目を通してから口座開設すればいいと思うよ」と思っているからです。 〜中略〜

「A:きちんと勉強をしてから投資デビュー」>「B:勉強をほとんどしない投資デビュー」>「C:投資デビューもせず勉強もしない」

投資デビュー「卵が先か鶏が先か」問題 投資ブロガーとはぐれFPのバトルの結末は?まさかの共闘路線へ?@Yahoo故人2018年4月5日より水瀬氏が勉強の必要性に重きを置くのはかつてで言えば毎月の分配金で人気があったグローバルソブリン(信託手数料が高いなどの問題で有効性の低い商品だったらしい)に代表される金融機関にカモられる状況(=金融機関の言うがままに投資すると金融機関は手数料などで儲かるが投資家はその分損をするような投資商品に誘導されることが多いと言われる)を避けるべきと言う理由からであり、山崎氏が「勉強しなくても口座を開設し投資をすべき」と強力に推すのは勉強分を抜いてもそれなりにフォローできる仕組みとして昨年から出来た積立NISAが大きな機能を発揮すると考えての事と言った感じです。たとえば「投資デビューの上手なやり方」を最新の2018年モデルで整理すればこんな感じです(日経新聞電子版他、他所でいくつか寄稿しています)。

- 運用益が非課税となるのでつみたてNISA口座を開設するのがよい

- つみたてNISAの運用商品は低コスト運用ができ金融機関にカモられる恐れがほとんどないのでその範囲で選べば商品選択で失敗するリスクは低くてすむ(国内外に株式投資をしているバランス型ファンドでよいのではないか)

【2017年版】グローバル・ソブリンをいまさらですが優しく解説します@日経平均株価予想

nisa

{kind=link}

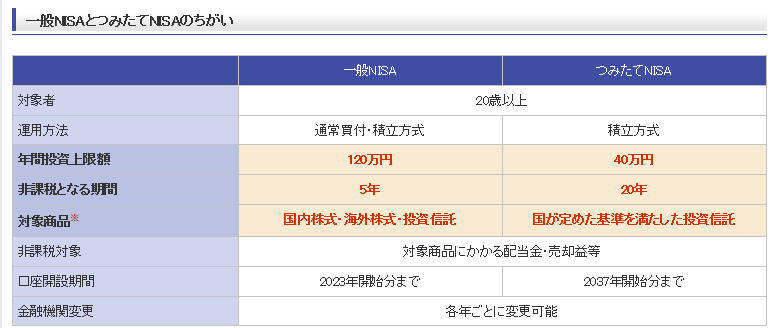

表:一般NISAとの違いか見たつみたてNISA(楽天証券HPより)

これだけ山崎氏が推すつみたてNISAとはどのような仕組みでしょうか?上は楽天証券のHPからの引用です。私自身は一般NISAを利用している為,つみたてNISAは利用していないのですが、まず制度としての特徴を見ると以下のことになります。

・配当・売却益の非課税(配当・売却益には20%強の税金がかかるのでそれが節約できる)

・年間投資上限額が40万円(極論として買った金融商品が紙くずになっても最大年40万円の赤字で済む)

・投資対象が国が定めた基準を満たした投資信託のみ

ファンドや販売会社によってはこの費用がない場合もあります (ノーロード) 。

不定期 投資信託が投資する株式などを売買する際に発生する費用。発生の都度、間接的に徴収されます。運用の結果発生する費用ですので、事前にいくらかかるのか示すことはできません。

(信託報酬) 間接・毎期 投資信託を保有している間、投資信託の保有額に応じて日々支払う費用。年率でいくら支払うのか、目論見書などに記載されています。

表:投資信託にかかる手数料(投資信託のコスト@一般社団法人投資信託協会HPより)

つみたてNISAでは投資信託でしか運用できないという特徴があるのですが、投資信託とは一般的には「投資のプロ(ファンド)に投資を委託するもの」と言うのはご理解いただけると仮定して、水瀬氏が懸念する「投資家がカモられる状況」について考えるため、証券会社などの投資のプロが投資家をカモル手段である手数料についてみていきます。

上の表は社団法人投資信託協会のHPから作成したものですが赤字にしたものは個別株売買ではかからない手数料、太字にしたものは投資信託商品そのものの売買でなく保有中にかかる手数料です。

直接・間接と言うのは直接と言うのは売買時に金額が設定されて支払いを行うもの、間接と言うのはその金額を直接支払ったり、その費用分口数(投資信託の保有に関わる単位)が減ったりすることは無いですが、投資家が委託した資金や配当・売買益などで積みあがった投資信託の資産から支払いが行われ、その分資産が減少すると言う物です。

そして投資のプロが投資家からカモる手段として使えそうな手段としては以下の2パターンが考えられます。

・売買を繰り返すことでそれを行う証券会社に多くの売買手数料をもたらす

・運用管理費用を高めに設定する事で証券会社に多くの信託報酬をももたらす

こうしてみると山崎氏、実は水瀬氏も共通しておかしなことを主張しているのに気付かないでしょうか?彼ら共通の懸念は「不勉強に投資を行い証券会社等の投資のプロの食い物にされる事」であり、だとすれば私の様に「証券会社などの投資のプロが信託報酬などでカモる手段を持っていない個別株に投資する」のが一番良い手段です。当然利用するのは非課税枠がつみたてNISAの3倍の120万円もある一般NISA、と言うよりも非課税枠は一般NISAの1/3しかないつみたてNISAは「なぜあるの?」と首をかしげたくなるような存在です。

投資デビュー「卵が先か鶏が先か」問題 投資ブロガーとはぐれFPのバトルの結末は?まさかの共闘路線へ?@Yahoo故人2018年4月5日よりそれでは何故山崎氏はそんなつみたてNISAを進めているのかを考え記事を見るとパターナリズムと言う物騒な言葉が出てきました。私が山崎氏だったら思っていても禁句にする(一言で言えば専門家がその専門知識で顧客を説得するのでなく行動を強制すると取られかねない)レベルの言葉です。実のところ、私はパターナリズム(父権主義などともいう)を支持していますので、無手勝流で投資デビュー戦に挑むくらいなら、ほどほどの環境を整えて投資デビューに導くほうが望ましいと本音では思っています。 〜中略〜

私が「カジュアルにやっちゃって」と言わず、マジメ一直線でコラムを書くなら、「国は投資デビューについて政策的にもっと強制を効かせる選択肢を取るべきだ」と書くでしょう。 〜中略〜別の強制的選択肢も考えられます。

- 現役世代であればiDeCoこと個人型確定拠出年金に強制加入させる

- 最低月5000円ないし10000円の積立を義務づける

- 法律上iDeCoは60歳まで解約できないので確実な老後資金準備に資する

- 投資をするかは自己判断で行ってよいが、初期設定は分散投資されたバランス型投資信託にしておく

その上でなぜこんな強い言葉を使ったのかそれを考えるとその強制の選択肢の中に引用した4つの案が出てきました。個人的には特に重要だと思ったのは「最低月5000円ないし10000円の積立を義務づける」と言う言葉、言うなれば水瀬氏や私があくまで「お金を出す投資家に損をさせない」と言う視点でものを書いていたのに対しFPである山崎氏はその上で「毎月5000円でよいからお金を積み立てて資産と言うものを作る手段」としての投資であり、つみたてNISAだった訳です。

そしてもう1つ「法律上iDeCoは60歳まで解約できないので確実な老後資金準備に資する」と言うのは言うなればプロのFPとして接している顧客や周りの人達を見てだと思うのですが収入や生活水準に比べて金融資産が明らかに少なく、かつそれに無頓着で老後家計が破たんしたり生活保護のお世話になるであろう人が無視できない水準でいるという事なのでしょう。

その前提でつみたてNISAを見ていくとどうでしょうか?上は楽天証券で調べた投資信託商品の手数料による内訳です。これをみると全商品では手数料1%以上の商品が70%を超えるのに対しつみたてNISA対象商品は6.9%と殆どの商品が手数料1%未満にとどまっている事がわかります。

また5000円や10000円と言う単位では個別株を買うのは不可能ではないと思いますが大半の株は買えません。言うなればこの前提だと個別株は選択肢には入れられないわけです。

その上で商品数を見ると全投資信託2565のおおよそ1/20程度の131(ちなみに一般のNISAは2490)、これは国の基準を満たした商品であり、現段階では大きく損する商品は少ないと考えられます。言うなれば勉強する部分を国の基準と投資のプロが作るファンドに丸投げする形です。

確かにそこまで考えると自分がやるかどうかは別として納得はできます。私個人は基本的に個別株投資で配当再投資と言うスタンスではいるのですが、これは相当面倒で例えば配当がある程度たまった際に良い再投資先の株が無かった時にやや落ちる株でも買うのか、また欲しくなった株に対し株の口座の現金が足り無い状況でまつのか、それとも実質塩漬けになっている貯金から投資に振り向けるのかと言った判断と言うのはいつも迷う所です。

そういった意味で私にとってもつみたてNISAのやり方には魅力が無いわけではありません。

投資デビュー「卵が先か鶏が先か」問題 投資ブロガーとはぐれFPのバトルの結末は?まさかの共闘路線へ?@Yahoo故人2018年4月5日よりさていろいろ書いているうちに山崎氏と水瀬氏が手打ちしているのを発見しました。この2人に共通している問題意識は「世の人達の投資を中心としたお金に関する無知」と「それに付け入る有象無象」と言った所でしょうか?実は水瀬さんも私にも共通の敵があります。それは「おかしな投資情報」という敵です。

「勉強不要の投資デビュー」論争についての手打ち案のご提案@梅屋敷商店街のランダムウォーカーより

お金のことに関しては、世の中には想像もつかないおにぎりがたくさんいる

からです。

(なお、「バカ」という言葉はインパクトが強すぎて語弊があるので、「おにぎり」と言い換えてお送りしております)

私はそこまで意識高い訳でもなく投資・お金に関して勉強している訳でも無いので何とも言えないのですが、ポイントは実は無知=知識の問題ではなく時間と資産の問題の様な気がします。私自身の話をすれば

学生時代:お金が無く株に興味があっても別世界の話

サラリーマン20代:給料は安かったが実家パラサイトできたおかげで投資の原資を作る事が出来た

サラリーマン30代:JR西日本を皮切りに投資開始

と言う経緯を経て今に至ります。一言で言えば20代が準備期間としてあった訳でこの期間は単にお金を貯めるだけでなく遠距離通勤だったためか電車の中で仕事関連の他に経済誌や経済新聞を読むなどして投資の為の雑情報を得る機会も多かったです。水瀬氏が目指すのはこの方向言うなれば準備期間をきちんと持って準備をしてから投資、山崎氏が目指したのは投資開始と準備期間の統合と言った所でしょうか?

貯蓄0円世帯が約31%も!世代別の貯金なし率 @MSNマネー2018年1月16日よりそしてその背景には40代以上の中高年世代でも私の学生時代の様に余裕のお金が無く「投資、別世界の話ない」と言った人が増えているのではないでしょうか?上の記事で恐ろしいのは貯金0の世帯が20~50代ですべて30%以上である事、40代以下であれば就職氷河期・デフレの影響ともいえますが、その影響の薄い50代もという事と、20代に資産が作れなかった人は多分30・40・50代になっても資産を作れない可能性が高いという事が浮き彫りになっている事です。40代以上で資産が無いなら資産形成のためにはじっくり準備している余裕はありません。必要な勉強も収入増・節約による原資作りも同時並行で行かざるを得ないわけです。そしてその下の世代がそういった状況に陥らないためには早い時期から資産形成を意識し実践してもらう必要があるという事です。

金融広報中央委員会が実施した「家計の金融行動に関する世論調査(2人以上の世帯、2017年11月)」によると、日本人の金融資産の保有額、ひらたくいうと貯蓄額の平均値は1151万円で、1年前の2016年より73万円減ったことがわかりました。〜中略〜

貯蓄がたくさんある世帯があれば、まったくない0円世帯もあります。全年代の貯蓄0円世帯は約31%もあるのです。年代別に見ると――。●くろまる20代.........35.6%

●くろまる30代.........33.7%

●くろまる40代.........33.7%

●くろまる50代.........31.8%

●くろまる60代.........29.4%

●くろまる70代以降...28.3%

そう考えるとFP山崎氏と投資ブロガー水瀬氏の今一つかみ合わなく見える部分のあるこの掛け合いの背景にあるFP山崎氏のパターナリズムと言う言葉まで出して投げかけた問題意識の深さがわかるような気がします。

熱学外論 生命・環境を含む開放系の熱理論 [ 槌田敦 ]

プロ野球 監督たちの戦い

さて本家に倣い最後は本の紹介で締めようかと思います。はっきり言ってこの2冊は投資に役立つとはとても思えませんが、ただ私なりの投資の考え方に最も影響を与えた2冊だったりします。

前者で学んだのは「複雑なシステムは効率が悪い」と言う考え方、言うなれば私が投信でなく個別株に拘ったかの理由ともいえます。

後者は野村克也氏の野球に関する本で学んだのは「待つことの大切さ」、水瀬氏が言う所の外資・生損保などプロとの戦いで素人である私が勝ち目を見出すとすれば待つ事、タイミングではなかろうかと考えたのはこの本だったりします。

投資本ではないですし、ハッキリ言って投資に直接役立つ要素は皆無ですがこんな変わり者もいるという事で。

いかがだったでしょうか?もし皆さんの投資に何か役に立ったら幸いです。

{kind=link}

写真:江戸時代の凄腕ファンドマネージャーもうなる宇都宮餃子

さて3月のランキングです。

1,Choose or Loose 横須賀市長選挙2017 〜プロローグ2 市長吉田雄人の光と影〜

2,イベント見聞録 2015年3月29日日米親善よこすかスプリングフェスタ 2015

3,人気記事ランキング201802

5,Choose or Loose 横須賀市長選挙2017 〜プロローグ 上地克明と田川誠一〜

さて今月のランキングはこんな感じになっています。

3,人気記事ランキング201802

さて本来なら1位から紹介するところですが、注目したいのは人気記事ランキング記事が初めてランクインした事です。昨年3月から初めて1年ですが、各月あまり人気があるとは言えなかった状況なので少々びっくりです。

ちなみにリンク元を調べてみると以下のアプリの影響が大きい見たいです。もし使っている人がいたら感想を書いていただけると助かります。

ジモネタ

続いて4位には私的まちづくり論の宇都宮の記事が入りました。

栃木)宇都宮のLRT認可、着工へ@朝日新聞2018年3月21日

LRTの認可・着工のニュースが出た事により宇都宮に注目が集まった事によるものだと思います。2000年代に街コンと言う良くも悪しくも他の街に真似される様な成功例を生み出した宇都宮の街が2020年代にLRTで何を投げかけるかも注目です。宇都宮LRTに関しては下記の記事も参考になると思われます。

イベント見聞録2016年1月30日 2016冬 公共交通フォーラム

2,イベント見聞録 2015年3月29日日米親善よこすかスプリングフェスタ 2015

さて2位には横須賀のお花見シーズンの米軍基地解放の見聞録が入りました。ちなみに今年は今週末7日ですので桜はどうなっているかは分かりませんが、米軍基地に入れる数少ないチャンスなので興味のある方はぜひお越しください。また同じ日にアニメハイスクールフリート関連のイベントも行われますのでそちらに興味のある方も是非どうぞ。ちなみに来られる方はこちらの記事も参考にしてみてください。

春休みは聖地巡礼&お花見へGo!!

4/7開催の二次会「おじさんばかりでピンチ!」登壇者が決定@ハイスクールフリート

1,Choose or Loose 横須賀市長選挙2017 〜プロローグ2 市長吉田雄人の光と影〜

5,Choose or Loose 横須賀市長選挙2017 〜プロローグ 上地克明と田川誠一〜

さて1位・5位には相変わらず横須賀市長選挙絡みの記事が入っています。

1位に関連記事が入った吉田前市長ですが、家庭で暮らせない若者の自立支援を行うことを目的としたNPO法人の共同代表になったようです。

NPO法人なんとかなる

色々言われる人ですがやはり1時代をきづいた人でもあるので今後の活躍に期待します。

さていかがだったでしょうか?ここ最近は比較的記事のアップが多かったのですがあまり読まれてないのが残念な限りです。長文で読みづらいとは思いますが興味がある方は是非ともお読みください。

投資とは人生を反映するものである

平成の終わりに考えるその1〜女性の社会進出と8050問題〜

取り残された女性たちのまち

{kind=link}

写真:6月末のターミナルの光景@品川駅2017年

FPの山崎俊輔さんが日経電子版で「カジュアルなスタンスで気楽に証券会社に口座を開き投資しよう」と言う記事に対し有名投資ブロガーの水瀬ケンイチさんが「勉強不要で投資デビュー」なんて素っ裸で戦場の真っただ中に飛び込むもんだと言う反論があって少し論争になっているようです。投資デビュー「もう少し先」は無駄 時代は変わった@日経電子版2018年3月26日より

■しかく投資こそカジュアルにすべき時代に

カジュアルな気持ちで借金や無駄遣いをしてはいけない、と今月は強く説明しましたが、むしろ軽い気持ちでスタートしてほしいのは投資です。主たる理由は「時代の変化」や「商品性の変化」です。

「勉強不要の投資デビュー」という珍妙な意見を熱弁するFPへの反論@梅屋敷商店街のランダムウォーカーより

プロがひしめく市場で、「勉強不要で投資デビュー」などとのんきなことを言って何の準備もなく投資をはじめることは、素っ裸で戦場のまっただ中に飛び込むみたいなものです。

この戦場では、戦い方を間違えると、本当に死人が出ます。洋の東西を問わず、一生かかっても返せない借金を抱えて自殺する投資家の例は、枚挙に暇がありません。

有名投資ブロガーが激怒した「勉強不要の投資デビュー」はありかNGか@Yahoo個人2018年3月30日より山崎氏のスタンスとしては確かに勉強したほうが良いけどそれを言い出すと中々証券会社に口座を開くと言う一歩目が踏み出せないだからカジュアルにとの事です。

まず最初にコメントしておけば、水瀬さんの言うことはもっともです。勉強して投資をしたほうがいいのは「当たり前」です。それは議論を待つこともありません。〜中略〜

マジメな人や臆病な人ほど「もうちょっと勉強したら」と考えるあまり投資デビューのタイミングを逃してしまいます。また勉強すればするほど奥が深いテーマなので、なかなか手を出せなくなってしまうこともあります。 〜中略〜

投資デビューのほとんどは(確定拠出年金を除けば)、「私も儲けたい」「みんな儲けているんじゃないの」であるはずです。私も2000年に投資信託を10万円買ったのは「ITバブルらしいからとりあえず買ってみよう」くらいの気持ちでした。

定額貯金の過去10年間程度の金利の推移@NIKKEINetより一見山崎氏は証券会社から裏金でも貰っているのかと思う様な論理に思えますが、その背景には21世紀に入ってから続く異常な低金利状況があります。上はゆうちょの定額預金金利のバブルのピークと現在との比較です。6.33%→0.01%と殆ど0になっている事がわかります。

H2.9.17 3年以上 6.33%

金利一覧@ゆうちょ銀行2018年4月3日現在より

定額貯金

3年以上 0.01%

実際100万円を10年預けたとしてバブル時の金利だったら184.74万円、85万円近く金利がつくのに対し現在の金利では10年でわずか1000円、850倍近い差がついている事がわかります。

山崎氏は家計及び資産形成についてアドバイスする専門家であるFPですから、この状況ではまとまったお金は預金ではなく運用すべきと言わざるを得ない立場にあると思います。

さてその上でこの2人の議論を見ていて、思うのはどちらも分かる部分はあるし、賛同できない部分もあると言った感じでしょうか?

大阪へ株主総会にいってくるよりさてどこがわかり、どこに賛同が出来ないかと言う前に私自身の株・投資に関するスタンスを書いておこうと思います。私自身は2008年にJR西日本の株を買って以降10年近く継続的に株式投資(2019年1月29日追記以下株・証券に関しては現物のみを前提とします。)を行っています。そして主な投資スタンスは以下の通りです。

少々前の話ですが6/24に今年株を購入した会社の株主総会に行ってまいりました。

ちなみにその会社とはJR西日本です。

まず何故株を買おうかと思ったかと言うと

・決算レポート(しかも株主にはなれない会社ばかり)等を書いていて本当の決算書をもらってみたかった。

・低金利なのできちんと配当が出る会社なら定期預金よりは利子がつく

・ブログで散々ガソリン等市場のネタを書いているので馬券を買う予想師ではないがきちんと市場と付き合ってみようと思った

こんなところでしょうか?

・個別株投資長期保有

・配当重視

・鉄道関連が最大勢力だが他の分野にも手を出している(ちなみに写真に出てくる会社の株は持っていない)

・毎年会社は違うが株主総会には1社は出るようにしている

その上で山崎・水瀬両氏の意見に対するわかる部分と賛同できない部分を挙げると

山崎氏

分かる部分

・カジュアルに手を出すべきと言う部分、「ITバブルらしいからとりあえず買ってみよう」くらいの気持ちと言うのは非常に共感しました。

賛同できない部分

・タイミングに関する考え方、多分個人投資家がプロの投資家に対し一番優位に立てるのは「自前の資金」で投資を行っている為、いつ投資するかと言うタイミングの自由度が高い事ではないかと思います。プロと言えば聞こえは良いですが、結局の所他人のお金で投資を行っている為、説明責任を伴いますし、組織やルールとして出来ない事もあります。それがあるため暴落時などある種チャンスを逃すことはあるのではないかと思います。それが無く自由にできる強みを放棄すると言う様な考え方にはさすがに賛同できないかなと思います

水瀬氏

分かる部分

・勉強と言うのを必要な知識・情報の収集と考えると確かにわからなくはないです。私自身決算レポートを書いていたように鉄道会社の経営状況の把握はそれなりに行える環境が出来ていた事が株式投資に手を出す前提にあったのは否定できません。またなんだかんだで興味があったので情報は集めていました。

賛同できない部分

・矛盾しているようですが、勉強と言う言葉に違和感を感じます。手数料や税金、元本が保証されないなど事前に知っておく必要な知識はあるのですが、市場との付き合いにはそれ以上に継続的に相場の情報を無理せずに得る環境を作る必要があり、勉強と言う言葉はそこの辺を勘違いする言葉かなと思います。

・あともう1つは借金に関する事です。確かに投資で借金をして自殺をした人はいるとは思うのですが、ただ基本的に株などの有価証券を担保に借金を行う事は出来ないため、投信や株などの有価証券に対する投資は不動産投資に比べて借金との距離が遠い(確かに消費者金融などで借りて投資は可能だが)事、投信の場合保有手数料がかかるものの、それでも保有そのものにかかる手間暇お金のコストが低いと言うのは利点であり、安易に借金の話を出すのはどうだろうかと感じます。

結局2人とも投資未経験の「一般の人」むけに一般論として語っているのがこういった賛同できない部分を生み出しているのかなと思います。水瀬氏の勉強や借金の話はまさにその話ですし、山崎氏が「いつでも良いからカジュアルに」と言うのはその結果いつまでも一歩目を踏み出せない人向けの言葉だと思います。

ただこのお二方の考え方とは別に個人的には鉄道会社を中心に投資しているせいか極端に言えば投資こそその人がどう生きて来たかその人生と言うか癖が出るものではないかなと思います。

大阪へ株主総会にいってくるより例えば上は10年前のJR西日本の総会での様子を書いたものですが、株主総会に出ていた地元の人にとって配当や売買益もそうですが、何よりも「自分の街の鉄道」という事が株を買わせ、総会に足を向かわせるものでしょう。地元の人にとっては自分の住んで慣れ親しんだ地域が投資のきっかけになっている訳です。

さて質問ではそれこそ「近所の駅の窓が閉まりっぱなしで暑苦しいので何とかして欲しい」とか「ベビーカーで乗車する乗客の為1日も早いバリアフリーを」等まるでお客様相談室のような微笑ましい質問も多く、質問をする人の多くが多分地元であろう関西弁(ただし私は博多弁と関西弁の区別もつかない人間ですが)をしゃべる人が多く世界で屈指の旅客輸送を誇る会社と言うことを忘れるような総会でした。

バンダイナムコの株主総会に行ってきました(2017年版) @あまあまくろにくるよりまた趣味なども大きなきっかけになってくる場合があります。上はアニメタイガー&バニーのファンの方によるバンダイナムコホールディングスの株主総会のレポートでの一幕、すべての会社と言うわけではないですが、株主総会では出席した役員と交流する懇親会と言うイベントがあります。この懇親会で自分の大好きなアニメの情報を得ようと担当の役員さんに必死に話しかける様子が見て取れます。趣味をより楽しむために株主と言う立場を手に入れそれを利用すると言うのも投資のきっかけとして有り得ることではないでしょうか?何より私自身がそういうきっかけで投資の世界に足を踏み入れたわけですし。実際鉄道会社やゲーム会社の株主総会ではそういった人達が一定数いて存在感を示しているのが印象的でした・・・私自身もその一部ではあるのですが。

今年も取締役の方々にタイバニ情報を聞いてきましたが、残念ながら特に新情報なし。かなり情報ガードが固くなってたかんじ。ハリウッドはこれまでと勝手が違って難しいですが、頑張ってますとのこと。 #バンダイナムコ株主総会[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]劇場版 TIGER & BUNNY -The Beginning- 【初回限定版】【Blu-ray】 [ 寿美菜子 ]

価格:7744円(税込、送料無料) (2018年4月3日時点)

こうしてみると水瀬氏、山崎氏両氏の書いている事の、ある種のむなしさの様なものが見えてくるような気がします。「一般の人」と書きましたが、その言葉を外すとその人には住む地域が有り、また多くの人は仕事をして日々の糧を得、又プライベートでは趣味などもある。住む地域やする仕事によって様々な利害が有り、仕事や趣味で得る情報は当然投資にも生かし得るものです。 私がJR西日本の株を買った際に考えていたことの一つは「仕事で関わる業界、住んでいる地域と違う場所」という事でした。仕事で関わっている業界が好調ならわざわざ株を買わなくても仕事を通じてその恩恵を受けられるし、住んでいる地域が好調な場合も同様でしょう。そうであれば多少株価が下がっても配当が減ってもそれほど痛くは無い訳です。投資の恩恵を強く感じるのは逆の時という事でこういった事を考えたわけです。それが正しかったかどうかはまだ判断を下せる時期ではないので書きませんが、一つだけ言えるのは投資と言うのは多かれ少なかれその人の人生を反映する物であり、それを前提にしないと投資デビューも勉強も無かろうと思います。

私はそう考えますが皆さんはいかがでしょうか?

- 今日:

- 昨日:

- 累計:

- 人気記事ランキング202509

- お金の話外伝その5〜金融商品化するクルマとどう距離を置くのか

- お金の話外伝その5〜金融商品化するクルマとどう距離を置くのか

- 片眼を見開いて目の前の課題に全力で取り組みつつもう片方の目で次に来る新しい問題を見極める時代〜石破首相辞任に思う〜

- 人気記事ランキング202508

- 令和の大きな宿題外伝その12〜宮沢賢治と楽しく合唱した農民は何故深夜病床の賢治を訪ねたのか

- 令和の大きな宿題外伝その12〜宮沢賢治と楽しく合唱した農民は何故深夜病床の賢治を訪ねたのか

- 令和の大きな宿題外伝その12〜宮沢賢治と楽しく合唱した農民は何故深夜病床の賢治を訪ねたのか

- 令和の大きな宿題外伝その12〜宮沢賢治と楽しく合唱した農民は何故深夜病床の賢治を訪ねたのか