ウクライナ侵攻でも「銃声が鳴ったら株を買え」なのか?マネックス松本大氏はこう考える

詳細はこちら

ロシアは24日、ウクライナの軍事施設へのミサイル攻撃を開始した。同日の東京株式市場は地政学リスクの増大を嫌気して、5日連続の続落に終わった。ここ1カ月近く、日本と世界のマーケットはウクライナ情勢に左右され続けている。これからの展望をどう読み解けばよいのか?「強気派」の松本大・マネックスグループCEO(最高経営責任者)に見方を聞いた。(聞き手・構成/ダイヤモンド編集部 杉本りうこ)

ロシアがついにウクライナ侵攻

「銃声が鳴ったら買い」なのか?

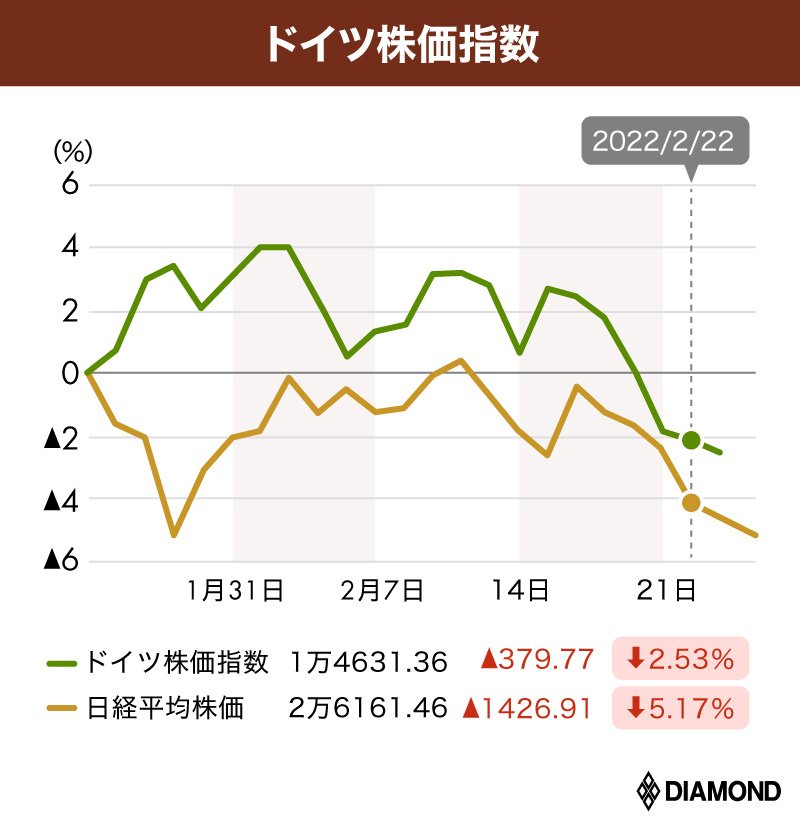

日本と東欧は遠く離れているにもかかわらず、ウクライナ問題を受けて、日本株は大きく売られている。この問題に限らず、日本の株式市場は外的要因に揺さぶられやすい「浮き草」のようなところがある。

だが日本市場だけを見ていては、ウクライナ問題が世界の株式市場において本質的にどのような影響をもたらすかを見誤ってしまう。

例えば、ウクライナに最も近い欧州の主要株式市場といえばドイツだが、ドイツ株の下落幅は日本に比べて小幅にとどまっている。地理的に見ても、エネルギー調達におけるロシアへの依存度から見ても、ドイツはウクライナ情勢が悪化することで打撃を受ける可能性が日本より大きいのに、だ。

拡大画像表示

{kind=link}

この背景にあるのは、インターネットやSNSが浸透したことによる、情報流通の速さだ。ウクライナ情勢は刻々と変化しているが、この変化は現地にいなくても手に取るように分かる。事態の予見可能性が高まったことで、マーケットに対してもショックを与えにくくなっている。また情報の透明性が高いことは、当事国が事態を悪化させる抑止力にもなる。

このため今回の問題では、湾岸戦争やイラク戦争といった過去の有事に比べ、マーケットの動きは小さくとどまると考えられる。

そもそも株式市場には、「銃声が鳴ったら買い」という格言(編集部注・ナポレオン戦争のワーテルローの戦いにおいてネイサン・メイアー・ロスチャイルドが言ったとされる「Buy to the sound of cannons, sell to the sound of trumpets」が原典)がある。

あなたにおすすめ