こんにちは。時短父さんです。

昨夜、石油メジャーのエクソン・モービル(XOM)とシェブロン(CVX)が7-9月期の決算を発表しました。

いきなりですんませんが、決算よりもこっちを先に、、。

[画像:dividend increase 2024]

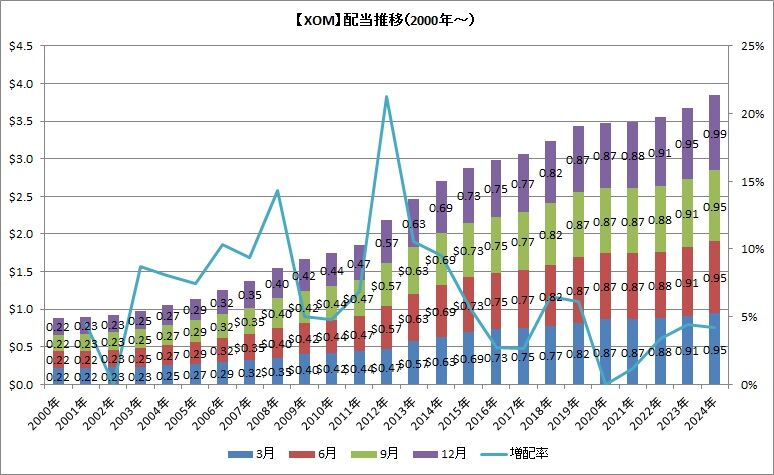

エクソン・モービルが四半期配当を従来の0.95ドルから新たに0.99ドルへと4.2%増配すると発表しました。

支払日は12月10日、権利確定日は11月14日です。

この増配により、エクソンの連続増配年数は42年目となりました。

【XOM】配当推移

あー、でもちょっとだけ残念なのは、増配率が前回よりも低下したことですかね。5%台を期待していたのですが、業績が悪いわけではないのに、この水準だと、今後も4%前後で推移しそうな予感がします。

コロナ禍で配当を減らさなかっただけ良かったですし、過剰な費用・投資を削減して、スリムな体質になったことですし、ここで一気に配当を増やしても、将来的な還元が減っても困るので、ここは良しとします。

株主としは12月の配当受領を待つのみですね。

お待たせしました。決算の内容を確認します。まずはエクソンから。

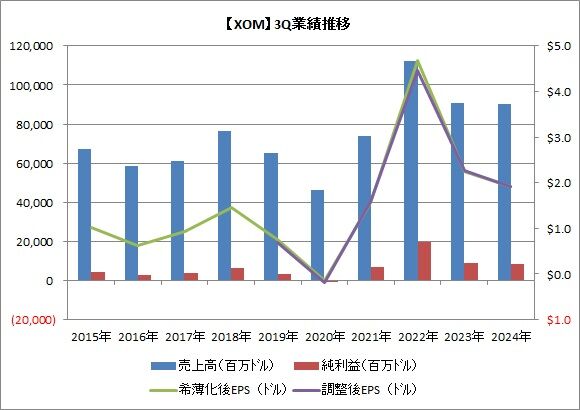

売上高 900.16億ドル(前年同期比0.8%減)

純利益 86.10億ドル(同5.1%減)

希薄化後一株利益 1.92ドル(同14.7%減)

調整後一株利益 1.92ドル(同15.4%減)

減収減益の結果となったものの、これらについて市場はすでに織り込み済みでした。売上高の市場予想は883.61億ドル、一株利益の市場予想は1.89ドルでしたので、これらを上回りました。

3Q業績推移

エクソンの発表によれば、日量320万バレルの過去40年間で最高の生産量を達成した他、企業買収によって利益を確保できたとのこと。

純利益の減少は精製マージンの低下と昨年の記録的なエネルギー高騰から価格が低下したことが要因とのことです。

また費用コントロールもできているようでして、2019年からは累積で113億ドルのコスト削減を達成し、この四半期だけでも6億ドル、今年だけも16億ドル削減しました。これにより2027年までに累計で150億ドルを削減する見込みだそうです。

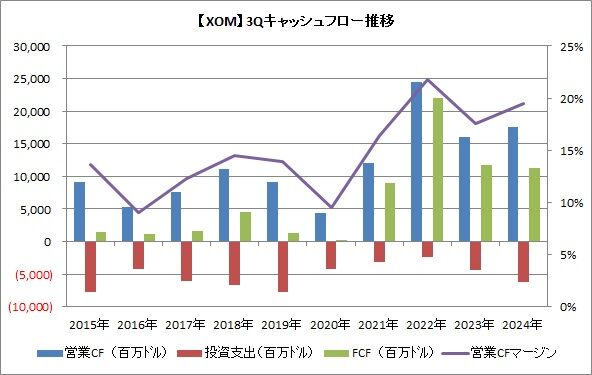

四半期のキャッシュフローも悪くなかったです。

営業CF 175.69億ドル(前年同期比10.1%増)

投資支出 62.40億ドル(同45.8%増)

FCF 113.29億ドル(同3.0%減)

3QCF推移

投資が増えたことで、FCFは前年をわずかに下回ってしまいましたね。

営業CFマージンは19.5%で、前年同期の17.6%から上昇しました。

また7-9月において、エクソンは株主に42.40億ドルの配当を支払っています。FCFで割った配当性向は37%となりました(前年同期は31%)。

続いて、シェブロンです。

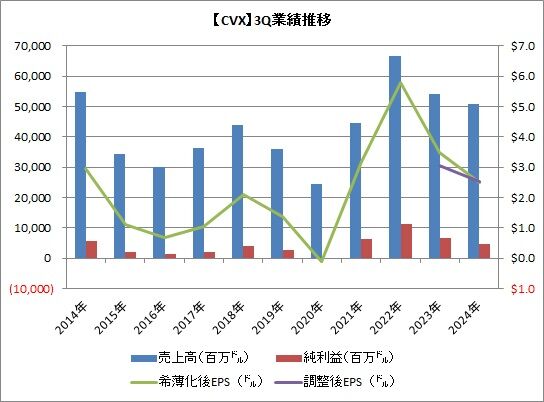

売上高 506.69億ドル(前年同期比6.3%減)

純利益 44.87億ドル(同31.2%減)

希薄化後一株利益 2.48ドル(同28.7%減)

調整後一株利益 2.51ドル(同17.7%減)

こちらも事前予想を上回っていまして、売上高は490.43億ドルの予想、一株利益は2.43ドルの予想でした。

【CVX】3Q業績推移

四半期としては記録的な生産量をパーミアン盆地で達成したことで、前年比7%増加したとのこと。他にもいくつかメキシコ湾でのプロジェクトが始動しているようで、2026年までに日量30万バレルの増加が見込まれます。

一方で、資産のスリム化も進めており、第4四半期においてカナダ、コンゴ、アラスカでの資産売却する模様です。これにより100-150億ドルの資産が分離されるようです。

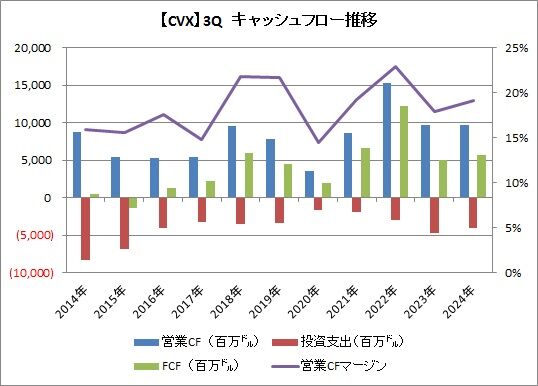

シェブロンの四半期キャッシュフローは以下の通りです。

営業CF 96.77億ドル(前年同期0%)

投資支出 40.45億ドル(同13.4%減)

FCF 56.32億ドル(同12.6%増)

【CVX】3QCF推移

営業CFマージンは19.1%で、前年同期の17.9%から上昇しました。

シェブロンは7-9月に株主に29.19億ドルの配当を支払ってますので、配当性向は52%となります。前年同期は57%でした。ただ通期では配当性向は83%となっています。

ということで、今日はエクソン・モービルとシェブロンの決算についてお伝えしました。

一部報道によると、欧州メジャーは太陽光など再生可能エネルギーへの莫大な投資を行いましたが、その効果はまだ出ていないようで、米国メジャーは小規模な買収を繰り返し、利益を出しているとのこと。

今後はどう転ぶか分かりませんが、エネルギー価格に左右されることは間違いありません。とはいえ、あのコロナ禍を乗り越えた両企業ですので、どんなことが起きようとも楽観していますけどね。

楽しい投資生活を。

にほんブログ村 株ブログ 米国株へ

昨夜、石油メジャーのエクソン・モービル(XOM)とシェブロン(CVX)が7-9月期の決算を発表しました。

いきなりですんませんが、決算よりもこっちを先に、、。

[画像:dividend increase 2024]

{kind=link}

エクソン・モービルが四半期配当を従来の0.95ドルから新たに0.99ドルへと4.2%増配すると発表しました。

支払日は12月10日、権利確定日は11月14日です。

この増配により、エクソンの連続増配年数は42年目となりました。

【XOM】配当推移

{kind=link}

あー、でもちょっとだけ残念なのは、増配率が前回よりも低下したことですかね。5%台を期待していたのですが、業績が悪いわけではないのに、この水準だと、今後も4%前後で推移しそうな予感がします。

コロナ禍で配当を減らさなかっただけ良かったですし、過剰な費用・投資を削減して、スリムな体質になったことですし、ここで一気に配当を増やしても、将来的な還元が減っても困るので、ここは良しとします。

株主としは12月の配当受領を待つのみですね。

お待たせしました。決算の内容を確認します。まずはエクソンから。

売上高 900.16億ドル(前年同期比0.8%減)

純利益 86.10億ドル(同5.1%減)

希薄化後一株利益 1.92ドル(同14.7%減)

調整後一株利益 1.92ドル(同15.4%減)

減収減益の結果となったものの、これらについて市場はすでに織り込み済みでした。売上高の市場予想は883.61億ドル、一株利益の市場予想は1.89ドルでしたので、これらを上回りました。

3Q業績推移

{kind=link}

エクソンの発表によれば、日量320万バレルの過去40年間で最高の生産量を達成した他、企業買収によって利益を確保できたとのこと。

純利益の減少は精製マージンの低下と昨年の記録的なエネルギー高騰から価格が低下したことが要因とのことです。

また費用コントロールもできているようでして、2019年からは累積で113億ドルのコスト削減を達成し、この四半期だけでも6億ドル、今年だけも16億ドル削減しました。これにより2027年までに累計で150億ドルを削減する見込みだそうです。

四半期のキャッシュフローも悪くなかったです。

営業CF 175.69億ドル(前年同期比10.1%増)

投資支出 62.40億ドル(同45.8%増)

FCF 113.29億ドル(同3.0%減)

3QCF推移

{kind=link}

投資が増えたことで、FCFは前年をわずかに下回ってしまいましたね。

営業CFマージンは19.5%で、前年同期の17.6%から上昇しました。

また7-9月において、エクソンは株主に42.40億ドルの配当を支払っています。FCFで割った配当性向は37%となりました(前年同期は31%)。

続いて、シェブロンです。

売上高 506.69億ドル(前年同期比6.3%減)

純利益 44.87億ドル(同31.2%減)

希薄化後一株利益 2.48ドル(同28.7%減)

調整後一株利益 2.51ドル(同17.7%減)

こちらも事前予想を上回っていまして、売上高は490.43億ドルの予想、一株利益は2.43ドルの予想でした。

【CVX】3Q業績推移

{kind=link}

四半期としては記録的な生産量をパーミアン盆地で達成したことで、前年比7%増加したとのこと。他にもいくつかメキシコ湾でのプロジェクトが始動しているようで、2026年までに日量30万バレルの増加が見込まれます。

一方で、資産のスリム化も進めており、第4四半期においてカナダ、コンゴ、アラスカでの資産売却する模様です。これにより100-150億ドルの資産が分離されるようです。

シェブロンの四半期キャッシュフローは以下の通りです。

営業CF 96.77億ドル(前年同期0%)

投資支出 40.45億ドル(同13.4%減)

FCF 56.32億ドル(同12.6%増)

【CVX】3QCF推移

{kind=link}

営業CFマージンは19.1%で、前年同期の17.9%から上昇しました。

シェブロンは7-9月に株主に29.19億ドルの配当を支払ってますので、配当性向は52%となります。前年同期は57%でした。ただ通期では配当性向は83%となっています。

ということで、今日はエクソン・モービルとシェブロンの決算についてお伝えしました。

一部報道によると、欧州メジャーは太陽光など再生可能エネルギーへの莫大な投資を行いましたが、その効果はまだ出ていないようで、米国メジャーは小規模な買収を繰り返し、利益を出しているとのこと。

今後はどう転ぶか分かりませんが、エネルギー価格に左右されることは間違いありません。とはいえ、あのコロナ禍を乗り越えた両企業ですので、どんなことが起きようとも楽観していますけどね。

楽しい投資生活を。

にほんブログ村 株ブログ 米国株へ

コメント