こんにちは。時短父さんです。

食品大手のクラフト・ハインツ(KHC)から第1四半期の配当金が入金されました。

配当入金画面

{kind=link}

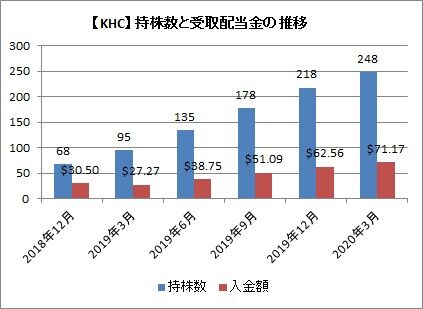

保有数量は248株、一株あたり配当金は0.4ドル、税引き後の受取り金額は71.17ドルでした。クラフト・ハインツからの配当は今回で6回目で、前回より保有数量は30株増加、受取り金額は8.61ドル増加しました。一年前と比べてみると、153株増加、43.9ドル増加と、それぞれ2.6倍になっていました。

[画像:持株数と配当推移]

{kind=link}

ご存知の通り、クラフト・ハインツは昨年36%もの大幅な減配を実施しました。ハインツとクラフトの合併に伴う巨額の負債と、想定のキャッシュフローを生まなくなった無形固定資産やのれん代による減損処理が重しとなり、利益を圧迫。消費者の嗜好と健康志向に合わなくなった、高カロリーで塩分の多い加工食品。これらが重なりクラフト・ハインツは、苦境に立たされています。

2月中旬には格付け会社のフィッチ・レーティングスが、クラフト・ハインツを投資不適格な水準にあたるジャンク級に格下げしていましたし、ムーディーズも格付け見通しを「ステーブル(安定的)」から「ネガティヴ(消極的)」に変更していました。また新型コロナの影響に備えて、資金の流動性を維持する観点から、金融機関から40億ドルもの借り入れ枠を確保することになりました。

踏んだり蹴ったりの経営状況ですね。新型コロナの影響による外出制限が敷かれる中で、在宅勤務や休校措置が延びることで加工食品メーカーには追い風になるかなと思っています。実際、スパムを製造するホーメル・フーズ(HRL )は堅調です。しかし、今のところクラフト・ハインツの株価の反応は乏しいです。

実際、近所のスーパーで冷凍食品売り場を眺めてきましたが、クラフト・ハインツの日本法人(ハインツ日本)が販売する冷凍食品(オレイダ)が売れている様子はあまり見られませんでした。

[画像:Ore-ida]{kind=link}

日本と北米では在宅時の食事に違いがあるでしょうから、うちの近所で売れてないからといって、北米でも売れてないとは限りませんが。

しかし金融のプロは、現在の状況は追い風になり得ると見ています。JPモルガンは25日、クラフト・ハインツの投資判断をニュートラルからオーバーウェートに引き上げました。目標株価も29ドルとしていて、現在株価(25.17ドル)はそれから13%ほど安くなっています。またグッゲンハイムはニュートラルに引き上げてとして、目標株価を22ドル、ゴールドマン・サックスも同様な措置を取り、28ドルとしています。

昨年12月以降に発表された投資判断では、ホールド(維持)やニュートラル(中立)がほとんどを占めるものの、アンダーパフォームやセル(売り)判断は出ていません。少しずつですが、確実にプロ達のクラフト・ハインツを見る目が変わってきましたね。

とはいえ、実際にはもっと買われても良い水準で、私の場合もまだ30%以上の含み損を抱えています。なるべく早く30ドルは回復してもらいたいものです。まぁ、まずは業績の回復と安定的な経営が先でしょうが、その後には増配もしていってもらいたいものです。

今日もポチっとお願いします。

↓↓

にほんブログ村 株ブログ 米国株へ

昨年12月以降に発表された投資判断では、ホールド(維持)やニュートラル(中立)がほとんどを占めるものの、アンダーパフォームやセル(売り)判断は出ていません。少しずつですが、確実にプロ達のクラフト・ハインツを見る目が変わってきましたね。

とはいえ、実際にはもっと買われても良い水準で、私の場合もまだ30%以上の含み損を抱えています。なるべく早く30ドルは回復してもらいたいものです。まぁ、まずは業績の回復と安定的な経営が先でしょうが、その後には増配もしていってもらいたいものです。

今日もポチっとお願いします。

↓↓

にほんブログ村 株ブログ 米国株へ

コメント