こんにちは。時短父さんです。

米通信AT&T(T)は第2四半期の配当を発表しました。

一株あたりの四半期配当は0.52ドルで、支払日は5月1日、権利落ち日は4月9日とのことです。

AT&Tは前回0.51ドル⇒0.52ドルへの増配を実施しており、今回は増配はありませんでした。当然といえば当然ですが。

【T】配当推移

増配がなかったからといって、残念でも悲観的でもありません。世の中、経済状況を考えると、むしろ配当が維持されただけ、減配がなかっただけでも良かったのかもしれません。エネルギー株では、オキシデンタル・ペトロリウム(OXY)は0.79ドルから0.11ドルへの大幅減配が実施され、エクソン・モービル(XOM)もコスト削減を迫られていて、減配濃厚・・・。小売りでは百貨店のメーシーズ(M)は四半期配当の停止を発表しています。

こんな状況でもしっかり配当を出しますよ、維持しますよと言ってくれると、インカム投資家にとっては本当に有難いですね。でも、AT&Tについてはそんなに悠長にしていらません。まず、2019年は配当性向が107.9%となり、配当支払が一株利益を上回ってしまいました。過去にも100%を超えた年(2014年は148%)はありましたが、増配は継続されました。これだけですぐに増配ストップとか、減配とかになるわけではないと思うのですが、注意は必要です。

【T】EPSと配当性向の推移

次に負債の多さです。

AT&Tは通信会社なので、それなりの多くの設備(固定資産)を保有することは当然のことですが、資産は負債(または株主資本)の裏返しですので、負債も多い企業です。2019年末時点の負債総額は3,497億ドル(35兆円)もあります。総資産に占める割合は、63%となっています。固定負債は低下傾向にはなっています。ちなみに、負債が重しとなっている食品メーカーのクラフト・ハインツ(KHC)は511億ドル(5兆円)で、総資産に占める割合は50%です。

【T】バランスシート推移

負債が多いことで、格付け会社の評価はあまり高くありません。AT&Tの債務格付けは、Moody'sで投機的要素含む「Baa2」ですし、S&Pでジャンク級の一つ上「BBB」となっています。これはまだKHCの「Baa3(Moody's)」や「BB+(S&P)」に比べればマシなのでしょうが。格付けが低いと、資金の調達コストが増えるので、財務的には好ましくありません。

AT&Tの負の面ばかりをお伝えしましたが、新型コロナの流行はAT&Tにとっては多少の追い風になるのかなと考えています。外出が制限されていることで、在宅でのエンターテインメントを求める消費者は多くなるでしょう。買収コストが854億ドルにも上ったタイム・ワーナーが、ここで本領発揮できるか、期待したいと思います。また在宅での勤務が進めば、通信各社にとっては絶好のビジネスチャンスとなり得ますね。

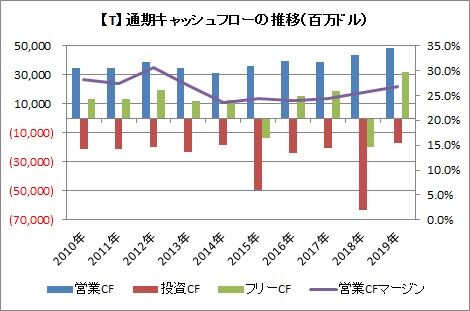

それに営業キャッシュフローと営業キャッシュフローマージンは比較的安定しているので、本郷を通じて会社にキャッシュが流れ込ませている状況に変化はありません。従って、そう簡単には増配を止めたり、減配をしたりすることはないと思います。

[画像:【T】通期CF推移]

多少リスクは残るものの、現在7%に迫る高配当利回り銘柄はインカム投資家にとって魅力あるものに違いありません。35年間連続して増配してきた実績もあります。配当利回り7%が示す意味を理解しつつ、慎重に投資するなら、私はしてもいいのかなと思います。

今日もポチっとお願いします。

↓↓

にほんブログ村 株ブログ 米国株へ

米通信AT&T(T)は第2四半期の配当を発表しました。

一株あたりの四半期配当は0.52ドルで、支払日は5月1日、権利落ち日は4月9日とのことです。

AT&Tは前回0.51ドル⇒0.52ドルへの増配を実施しており、今回は増配はありませんでした。当然といえば当然ですが。

【T】配当推移

{kind=link}

増配がなかったからといって、残念でも悲観的でもありません。世の中、経済状況を考えると、むしろ配当が維持されただけ、減配がなかっただけでも良かったのかもしれません。エネルギー株では、オキシデンタル・ペトロリウム(OXY)は0.79ドルから0.11ドルへの大幅減配が実施され、エクソン・モービル(XOM)もコスト削減を迫られていて、減配濃厚・・・。小売りでは百貨店のメーシーズ(M)は四半期配当の停止を発表しています。

こんな状況でもしっかり配当を出しますよ、維持しますよと言ってくれると、インカム投資家にとっては本当に有難いですね。でも、AT&Tについてはそんなに悠長にしていらません。まず、2019年は配当性向が107.9%となり、配当支払が一株利益を上回ってしまいました。過去にも100%を超えた年(2014年は148%)はありましたが、増配は継続されました。これだけですぐに増配ストップとか、減配とかになるわけではないと思うのですが、注意は必要です。

【T】EPSと配当性向の推移

{kind=link}

次に負債の多さです。

AT&Tは通信会社なので、それなりの多くの設備(固定資産)を保有することは当然のことですが、資産は負債(または株主資本)の裏返しですので、負債も多い企業です。2019年末時点の負債総額は3,497億ドル(35兆円)もあります。総資産に占める割合は、63%となっています。固定負債は低下傾向にはなっています。ちなみに、負債が重しとなっている食品メーカーのクラフト・ハインツ(KHC)は511億ドル(5兆円)で、総資産に占める割合は50%です。

【T】バランスシート推移

{kind=link}

負債が多いことで、格付け会社の評価はあまり高くありません。AT&Tの債務格付けは、Moody'sで投機的要素含む「Baa2」ですし、S&Pでジャンク級の一つ上「BBB」となっています。これはまだKHCの「Baa3(Moody's)」や「BB+(S&P)」に比べればマシなのでしょうが。格付けが低いと、資金の調達コストが増えるので、財務的には好ましくありません。

AT&Tの負の面ばかりをお伝えしましたが、新型コロナの流行はAT&Tにとっては多少の追い風になるのかなと考えています。外出が制限されていることで、在宅でのエンターテインメントを求める消費者は多くなるでしょう。買収コストが854億ドルにも上ったタイム・ワーナーが、ここで本領発揮できるか、期待したいと思います。また在宅での勤務が進めば、通信各社にとっては絶好のビジネスチャンスとなり得ますね。

それに営業キャッシュフローと営業キャッシュフローマージンは比較的安定しているので、本郷を通じて会社にキャッシュが流れ込ませている状況に変化はありません。従って、そう簡単には増配を止めたり、減配をしたりすることはないと思います。

[画像:【T】通期CF推移]

{kind=link}

多少リスクは残るものの、現在7%に迫る高配当利回り銘柄はインカム投資家にとって魅力あるものに違いありません。35年間連続して増配してきた実績もあります。配当利回り7%が示す意味を理解しつつ、慎重に投資するなら、私はしてもいいのかなと思います。

今日もポチっとお願いします。

↓↓

にほんブログ村 株ブログ 米国株へ

コメント