米欧長期金利の急騰リスクを占う「4つのシナリオ」

詳細はこちら

金融市場はリフレモードへ

米欧長期金利は上昇局面入り

コロナワクチン開発成功のニュースと米大統領選の結果を受けて、金融市場は一気にリフレ相場モードに入った。ワクチンが広く普及するには時間がかかるし、米議会のねじれで大規模な財政刺激も期待しにくく、すぐに世界経済が大幅に加速するとは思えない。それでも、トランプ大統領退陣による政策予見可能性の高まりに加え、コロナという大きな下振れリスクから解放されたことは大きい。

リフレ相場は、株高による資産効果や資金調達環境の改善などを通じて好循環を生み出し、自己実現的に世界経済を押し上げる。その一方で気になるのが、米国の長期金利上昇の動きだ。これが急激に上昇していくと、景気にとってマイナスとなるし、割引率ショックというかたちで好調な株式市場にも水を差し、債券投資家も無傷ではいられない。

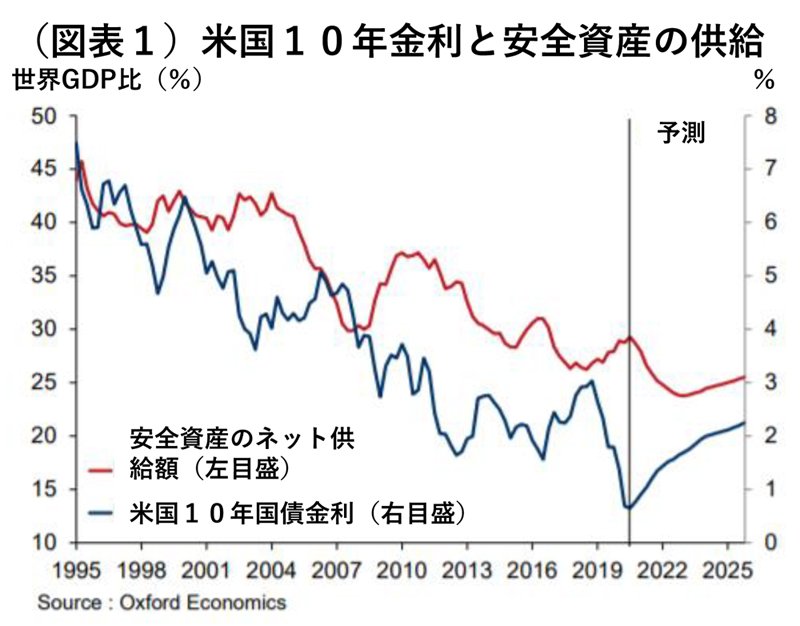

オックスフォード・エコノミクスでは今後5年を展望して、米欧の長期金利は上昇局面に入ったと見ている。ただ、そのペースはゆっくりで、上昇幅も限定的なものに止まる。米国10年国債金利でみると、2025年時点で2.2%程度というのが現時点でのベースライン見通しだ(図表1参照)。

拡大画像表示

{kind=link}

もとより長期金利が予想以上に上昇するリスクも無視できないが、考えられるリスクが実現しても、上昇幅は限定的と考える。その背景には、パッとしない成長とインフレ期待の伸び悩みというマクロ経済のファンダメンタルズに加えて、安心して投資ができる主要国国債などの安全資産の需給が、タイトな状況が続くことが大きい。

金利上昇が緩やかな背景に見る

成長率とインフレ率の推移

米欧長期金利が上昇に転じるのは、コロナ禍の影響が薄れるに連れて、成長とインフレ率の回復が緩やかに進行するためだ。ただ、成長率自身はパッとせず、コロナ禍前から目立っていた先進国の長期停滞傾向は、コロナの後遺症で一段と深刻になる。たとえば、オックスフォード・エコノミクスの米国の成長見通しでは、今年3.4%のマイナス成長の後、21年こそ4.3%とリバウンドするが、その後は22年2.8%、23年2.1%と緩やかな成長に止まる。

あなたにおすすめ