ウェルスナビ柴山CEOに聞く「リバランスはどんなとき、どのぐらいの頻度で行うのがベストなのか?」

詳細はこちら

世界標準の「長期・積立・分散」投資は日本であまり知られていません。"正しく"行うための6つのステップを踏まえ、今回は特に、投資後に最適な資産配分を維持するための「リバランス」における注意点について紹介します。『元財務官僚が5つの失敗をしてたどり着いた これからの投資の思考法』より抜粋していますので、詳しくは本書をご覧ください。

FXや仮想通貨が盛り上がっている日本の資産運用のトレンドは、世界でも異質です。海外の富裕層や機関投資家の間では、10年、20年という長い時間をかけて資産を大きく育てる「長期・積立・分散」の資産運用がスタンダードなのです。ただ、日本の個人投資家が実践するには、依然としてハードルが高いことも事実です。日本では「長期・積立・分散」の資産運用が普及しておらず、"正しく"行う方法も知られていないからです。資産運用が初めての人にとっては特に難しいでしょう。

そこで、「長期・積立・分散」の資産運用をするときの具体的な6つのステップ(下記)を踏まえ、今回はとくにステップ6のリバランス(最適な資産配分になり続けるよう調整すること)の鉄則について『これからの投資の思考法』よりご紹介しましょう。

▼ ステップ2:最適な資産配分(ポートフォリオ)をつくる

▼ ステップ3:具体的な銘柄を選定する

▼ ステップ4:取引の前に、もう一度リスクを確認する

▼ ステップ5:積立を設定する

▼ ステップ6:リバランスを着実に行う

拡大画像表示

{kind=link}

資産運用をスタートした後は、「リバランス」を行うタイミングや頻度などで迷われる方も多いようです。リバランス(rebalancing)とは、最適な資産配分になり続けるよう調整すること。多くの場合、「値上がりした資産を売り、値下がりした資産を買う」という方法をとります(上図)。

「長期・積立・分散」の資産運用には、リバランスが欠かせません。最適な資産配分で資産運用をスタートしても、時の経過とともに資産のバランスが崩れてくるからです。

たとえば、新興国株の価格が大きく上昇し、資産全体に占める割合が大きくなりすぎると、新興国株の影響を想定より大きく受けるため、リスクが高くなってしまいます。このようなケースでは、値上がりした新興国株の一部を売り、値下がりしたほかの資産に追加で投資して、最適な資産配分に戻します。資産のバランスを再び取り戻すというところから、リバランスと呼ばれるわけです。

リバランスを行うと、中長期的に資産運用のリスクを下げつつリターンを上げられるとされています(3)。

リバランスは1年に一度、多くても半年に一度のペースで行います。加えて、相場に大きな動きがあって資産配分が大きく崩れたときにも行います。これは、機関投資家や富裕層向けの資産運用サービスでも同じです。

「もっと頻繁に行ったほうがいいのでは」と思うかもしれませんが、値上がりした資産の一部を売ることで税金が発生する可能性があります。税金のことまで考えると、あまりに頻繁すぎるリバランスはかえって逆効果になることがあります。

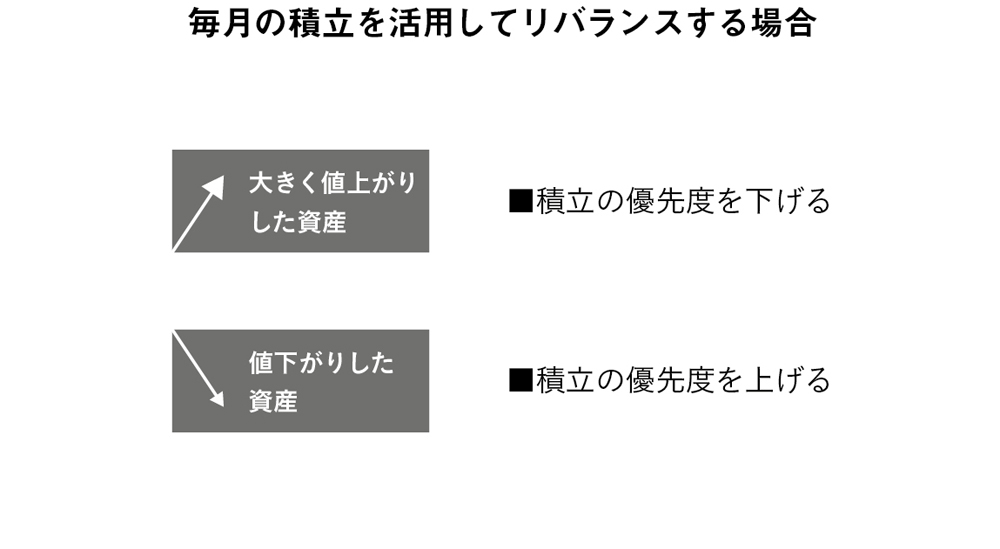

拡大画像表示

{kind=link}

なお、毎月の積立と組み合わせてリバランスをする場合はこの限りではありません。積立投資といえば、あらかじめ決めておいた銘柄を買い続けるというイメージかもしれませんが、工夫すれば、積立投資と同時にリバランスをすることも可能です。積立投資をしながらリバランスをするには、値下がりしている資産を優先して買います。資産配分が元に戻ってなお資金が余っていれば、値上がりした資産も含めて、金太郎飴のようにバランスよく追加投資を行います。

直近でも、リバランスの効果があった局面がありました。2018年2月の株価急落です。

2017年後半には、国内外の株価が上がり続けたため、株式に集中して追加投資をした投資家も多かったと思います。資産配分が株式に偏りすぎていたなら、2018年2月の株価急落で大きなダメージを受けたでしょう。

リバランスをしていたなら、値上がりした株式を売って債券を買うなど、全体に占める株式の割合を適正な水準に保っていたはずです。株価急落のタイミングでは、わずかながらもダメージを抑えることができていたのではないでしょうか。

積立投資をしながらリバランスをすると、値上がりした資産の一部を売らなくていいので、税金がかかりません。毎月、積立をしながら資産配分を整えられるので、半年から1年ごとのリバランスも限定的になり、税負担をさらに抑えられます。積立投資によってうまくリバランスをすることで、資産運用の効率を上げられるのです。

【関連書籍のご案内】

『元財務官僚が5つの失敗をしてたどり着いた これからの投資の思考法』

財務省、マッキンゼーを経て、ウェルスナビを起業した

将来、退職金や年金に頼れない「働く現役世代」が、

世界と時間を味方につけて身を守る「資産運用2.0」とは?

「お金のプロ」が「日本人」の不安や悩みを解決します!

海外の富裕層や機関投資家にとってスタンダードな資産運用は、「長期・積立・分散」。

ところが、なぜ日本ではその王道的手法が根づいていないのでしょうか?

そして、なぜ若い世代こそ資産運用をすべきなのでしょうか?

どのような資産運用が理想で、どうすれば実践できるのか......。

財務省、マッキンゼー、起業と一貫して「お金の仕事」に携わり、

みずからの収入や資産もジェットコースターのようにアップダウンする中で考えた

投資の思考法と具体的な手法をお伝えする1冊です!

将来、退職金や年金に頼れない「働く現役世代」が、世界と時間を味方につけて身を守る「資産運用2.0」とは? 財務省、マッキンゼーを経て、ウェルスナビを起業した「お金のプロ」が「日本人」の不安や悩みを解決する1冊です。