難しそうな財務分析も、

図でとらえれば瞬時に理解できる

有料会員限定機能です

詳細はこちら

詳細はこちら

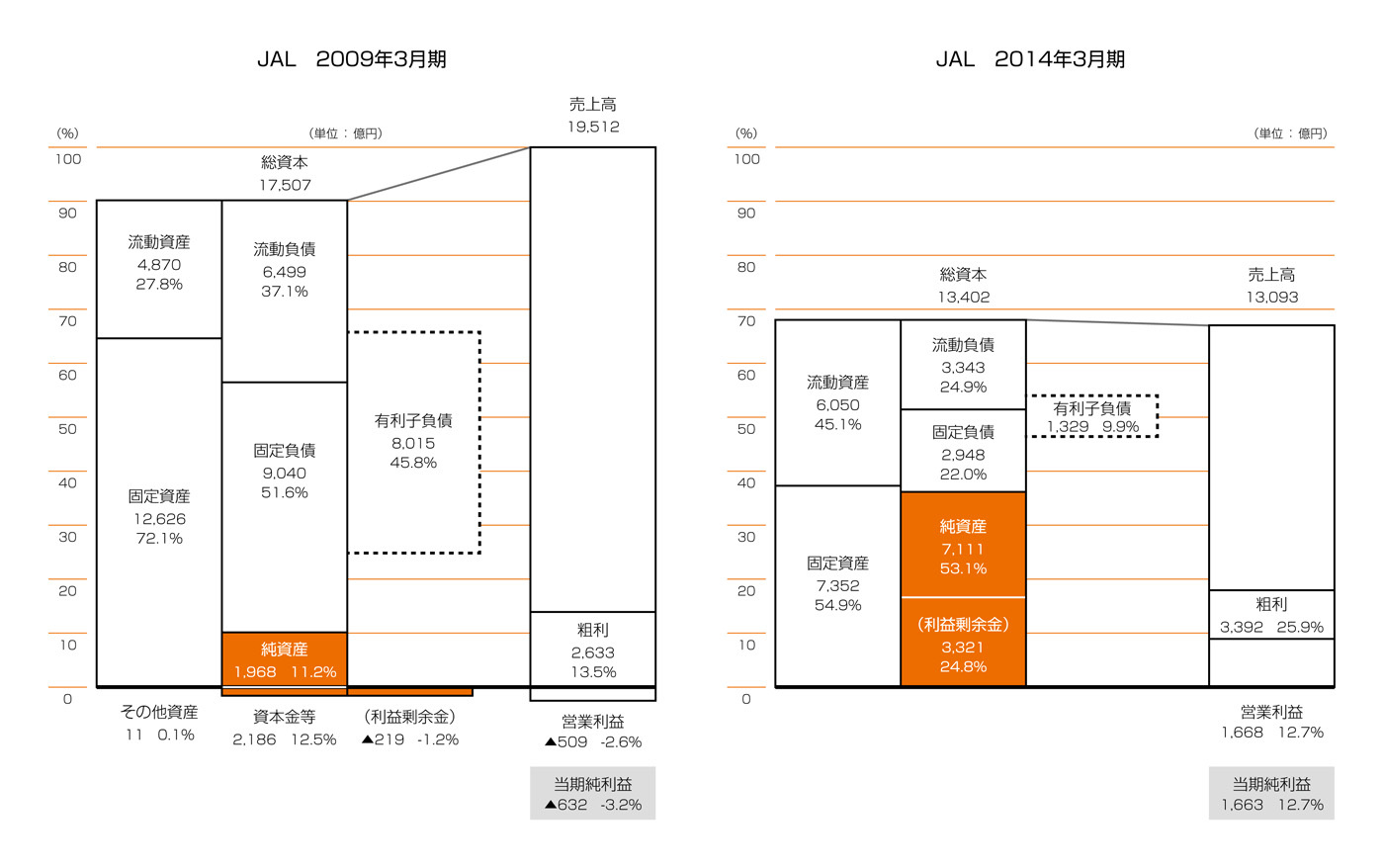

高橋がJALのPLの右下を見て赤字の額を確認していると、石田が次の紙を高橋の前に置いた。

{kind=link}

「これはJALの経営破綻前と最近のデータを比較したものだ。高橋君、まず何に気が付く?」

「有利子負債が激減してますね」

「そうだな。高橋君も覚えていると思うけど、破綻処理の過程で借金が棒引きになったからな。他には何がわかる?」

「固定資産が半減しています」

「これも記憶にあると思うけど、2009年当時のJALは全く使っていないジャンボジェット機をかなり保有していて、無駄な資産を持っている会社だと批判されていた。いまJALにジャンボジェット機は1機もない。不要な資産を圧縮して筋肉質の会社に変わってきている。他に気付くところは?」

「やはり、利益率ですね。営業利益は2009年の約500億円の赤字から、2014年には約1700億円の黒字へと劇的に改善していますね。それも売上高が4割がた減っている中でのこの営業利益の額ですから、スゴイですね」

「これはいろんなコスト削減活動が寄与しているんだけど、一番の影響は1万8000人に及ぶ人員削減だろうな。全従業員の3分の1ほどの人員が減ったことになる」

高橋は、BSとPLに経営の実態が如実に表れていることを実感していた。

図解「財務3表のつながり」でわかる会計の基本

図解「財務3表のつながり」でわかる会計の基本

amazonで購入する

kinokuniya書店で購入する

書店で購入する

國貞克則 著

<内容紹介>

財務3表(損益計算書、貸借対照表、キャッシュフロー計算書)のつながりを押さえれば、会計のしくみと全体像がスッキリ理解できます。後半では、経営分析のコツと管理会計のイロハも解説。ベストセラー『財務3表一体理解法』の著者が、会計の初心者、会計の勉強を途中であきらめてしまった人のために書いた入門書。

特集

日立・東芝・パナは撤退、ソニーはオリンパスとタッグを組むも多難...医療機器業界「最新勢力図」を大公開!見えた日本勢の勝ち筋とは?

日立・東芝・パナは撤退、ソニーはオリンパスとタッグを組むも多難...医療機器業界「最新勢力図」を大公開!見えた日本勢の勝ち筋とは?

個人制作ゲームで販売100万本達成は夢じゃない!講談社、経産省も育成に本気の「インディゲーム」が大ブーム

個人制作ゲームで販売100万本達成は夢じゃない!講談社、経産省も育成に本気の「インディゲーム」が大ブーム

【25年の総合商社・純利益トップ3争い】三菱商事が三井物産から首位奪回へ、背後で伊藤忠「1位は当然狙っている」野心の現実味

【25年の総合商社・純利益トップ3争い】三菱商事が三井物産から首位奪回へ、背後で伊藤忠「1位は当然狙っている」野心の現実味

東京海上日動社長に聞く2025年の損保業界、「業務品質向上へ統一基準策定は大きな一歩」