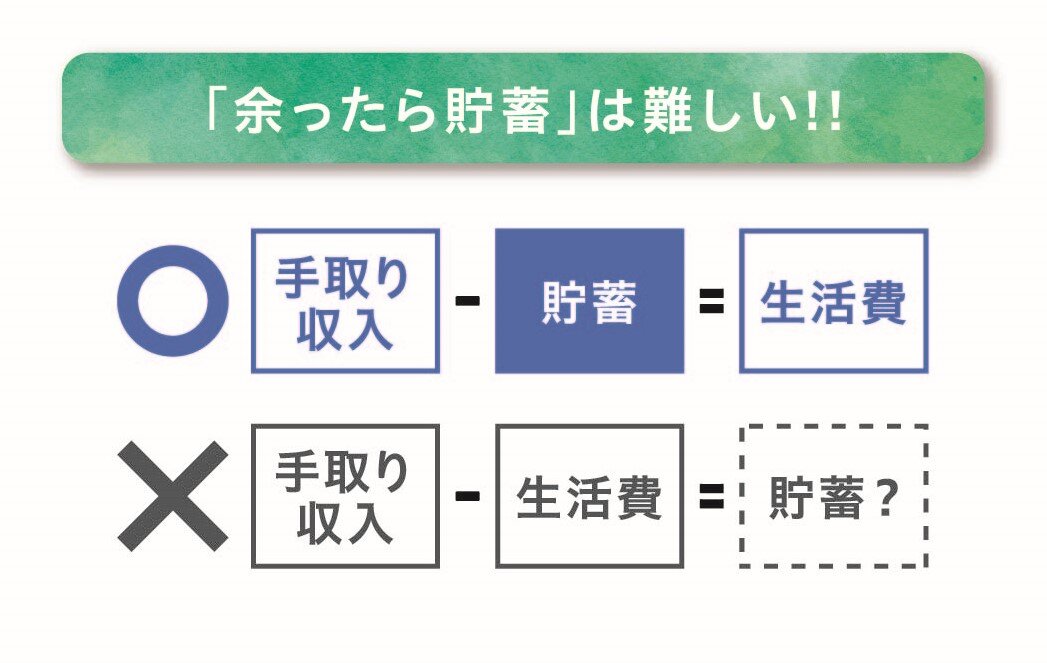

先取り貯蓄でコツコツと、それがお金を貯める秘訣です。

お金を貯めるなら、毎月の収入から貯蓄分を先に分ける先取り貯蓄がおすすめ!「財形貯蓄」は、毎月の給料が振り込まれる前に、あらかじめ指定した金額を手間なく確実に貯蓄することができます。

この仕組み(給与天引き)を利用すれば、毎月手続きすることなく確実に貯めることができるのでとっても便利!

まずは財形貯蓄の活用をおすすめします。

※(注記)お勤め先に「財形貯蓄制度」が導入されていない場合は、ご利用いただけません。

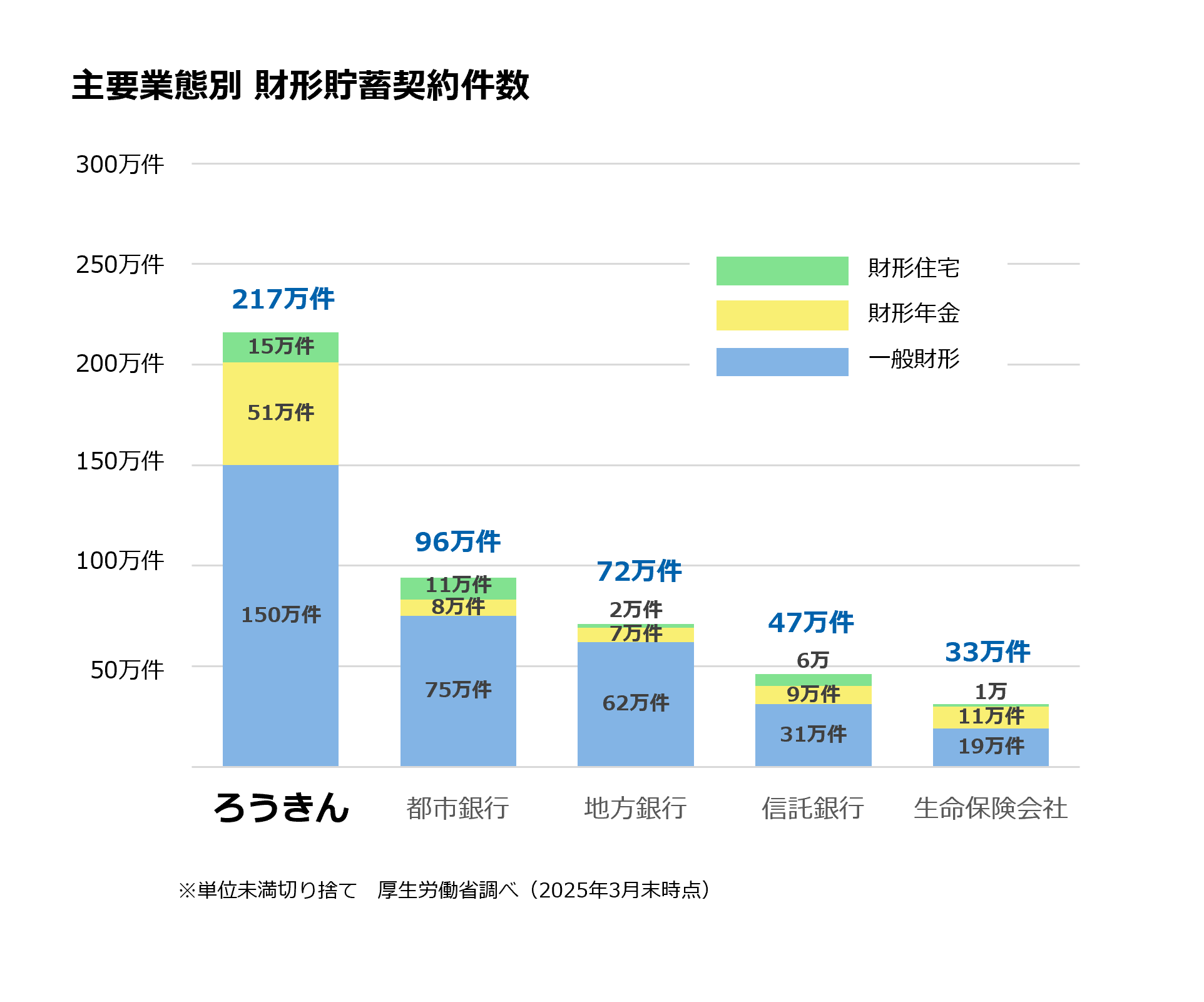

ろうきんの財形貯蓄は契約件数も貯蓄残高も21年連続「日本一」!

契約件数:217万件 お預かり残高:3兆1,603億円

公共料金や各種税金などの自動引き落としや、年金、給与の受取口座としてご利用いただけます。

普通預金の出し入れ自由は便利さと、お預け入れ残高に応じた段階金利の有利さをあわせもった商品です。

まとまった資金のお預け入れにご活用いただけます。

財形貯蓄

ライフプランや目的にあわせた商品・制度をご用意しています。

お勤め先に「財形貯蓄制度」が導入されていない場合でも、普通預金からの口座振替等でライフプランに合わせた様々な積立ができます。

NISAは長期・積立・分散を支援するための非課税制度で、2024年1月より大きく生まれ変わりました。

新しいNISA制度のポイントを確認し、上手に活用していきましょう。

ろうきんNISA

全国のろうきんでは、労働組合の退職金・企業年金を守る取組みをサポートするために企業年金に関する情報提供や労働組合向け研修会の開催、確定拠出年金における元本確保型商品の提供などの取組みを展開しております。詳しくは、労働金庫連合会「ろうきんの勤労者の資産形成に係る役割 発揮宣言」Webサイトをご覧ください。

人生100年時代のシニアライフに備えてiDeCo(イデコ)を活用しよう。

人生100年時代のシニアライフにおいて、必要となる生活費を公的年金だけで賄うのは難しいかもしれません。より安心して豊かな人生を過ごすには、自分で年金をつくる必要があります。

自分で年金をつくる方法は、財形年金や個人年金共済などいくつかありますが、現役世代の多くが加入できる「iDeCo(イデコ:個人型確定拠出年金)」もおすすめ!便利なWeb申込みも取扱中です。

iDeCoは、自分で決めた額(掛金)を積み立てて運用し、原則60歳以降に受け取る年金で、大きな税制優遇が特徴です。

iDeCoのメリット

※(注記)iDeCoは60歳から75歳に達するまでの間で受取開始時期を選べます。

なお、原則60歳まで引き出すことができないなど、留意点があります。詳しくはろうきんiDeCoスペシャルサイトをご確認ください。

※(注記)60歳以上でも国民年金被保険者であれば、iDeCo加入が可能です。

スペシャルサイトはこちらから

ろうきんiDeCoスペシャルサイト

※(注記)お勤めの企業に企業型確定拠出年金がある場合、個人型確定拠出年金の加入にあたっては事業主へ確認が必要です。

※(注記)個人型確定拠出年金は、60歳まで原則引出すことができないなど、留意点があります。詳しくは「ろうきんiDeCoスペシャルサイト」をご覧ください。

各種商品の詳細は、お取引のろうきんのホームページをご覧ください。

{kind=link}

{kind=link}