日銀YCC再修正でも円が売られる理由、海外投資家から「よちよち歩き」に見えている

会員限定

有料会員限定機能です

詳細はこちら

詳細はこちら

日銀YCC再修正でも円が売られる理由、海外投資家から「よちよち歩き」に見えているPhoto:Bloomberg/gettyimages

10月31日の金融政策決定会合で、日銀はYCCを再修正した。一定の評価はできるものの、海外投資家の目には別の姿が映る。(東短リサーチ代表取締役社長 加藤 出)

低過ぎる実質金利が招いた日本経済の歪み

今の日本のマクロ経済政策のパッケージ(金融政策と財政政策の組み合わせ)はかなりアンバランスで、危険な状況になってきている。この方向性がこの先も続く場合、物価が上昇しながら景気が悪化するスタグフレーションや、昨年9月にイギリスで起きた為替レート暴落、国債金利暴騰と似た金融市場の混乱が生じる確率が高まってくるのではないかと懸念される。

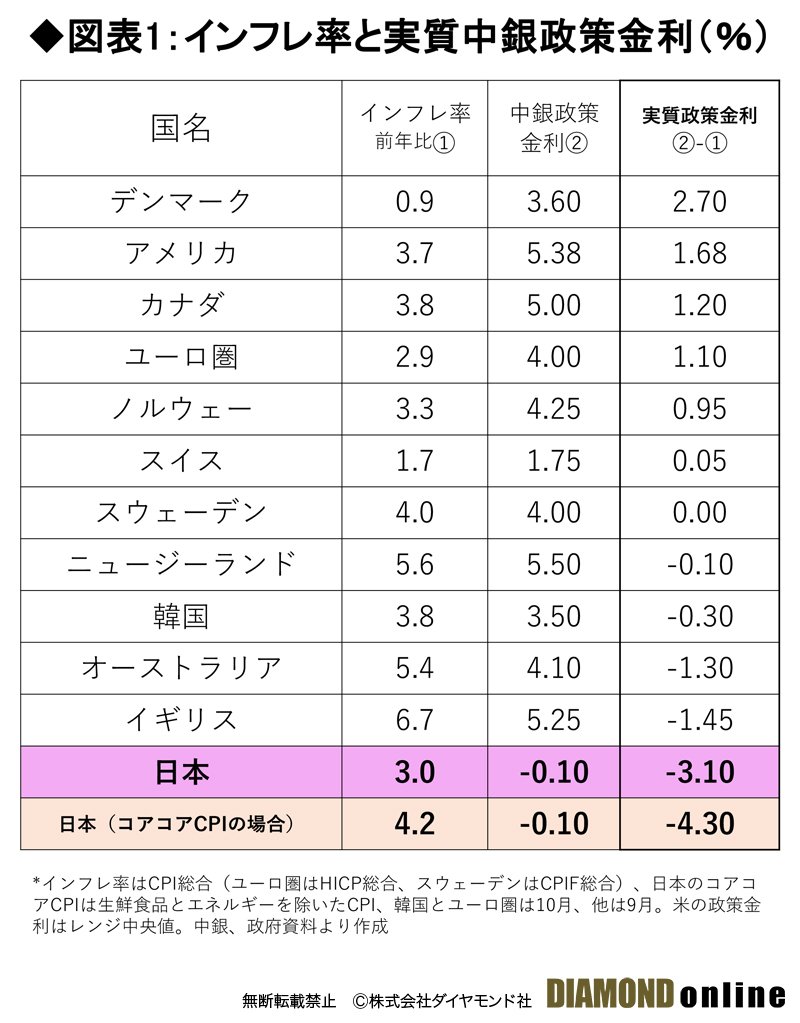

まずは金融政策から見てみよう。日本のインフレ率は今や海外と比べて圧倒的に低いわけではないが、日本銀行は名目金利を他国よりも大幅に低い水準に押さえつけている。

この結果、実質金利(名目金利-インフレ率)は他国に比べて圧倒的に低くなっている(図表1)。

図表1:インフレ率と実質中銀政策金利(%)

拡大画像表示

拡大画像表示

{kind=link}

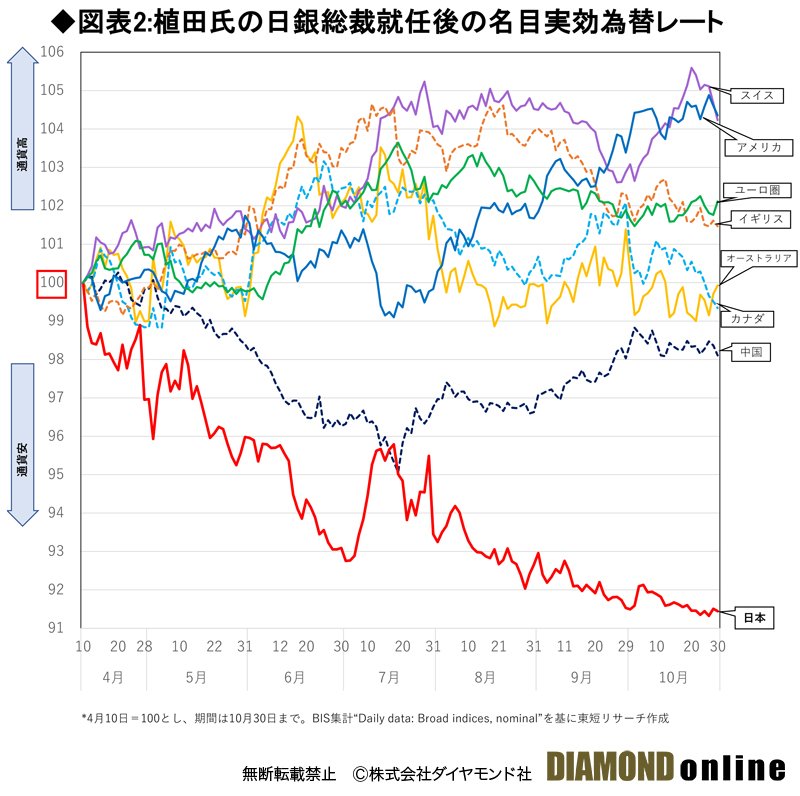

そして、低過ぎる実質金利は日本経済に大きな歪みをもたらしている。植田和男氏の日銀総裁就任以降だけでも円の名目実効為替レートは8%も下落し、圧倒的な「一人負け」状態にある(図表2)。

図表2:植田氏の日銀総裁就任後の名目実効為替レート

拡大画像表示

拡大画像表示

{kind=link}

日米の物価水準が均衡する今年の為替レートは、IMF推計で1ドル=90.62円である。1ドル=150円付近を推移している今のドル円レートは相当な円安水準であることが分かるだろう。

また、インフレを加味した実質実効為替レートで見れば、今の円の価値は1ドル=360円だった1970年よりも下落している。我々の対外購買力は悲惨なまでに低下してしまった。

あなたにおすすめ

特集

トランプノミクス2.0は日本では自動車産業と為替を"直撃"、3本柱政策の「不確実性」

トランプノミクス2.0は日本では自動車産業と為替を"直撃"、3本柱政策の「不確実性」

戦後日本を動かした「終戦時の火事場泥棒」、朝鮮で荒稼ぎした加山鋭達の場合

戦後日本を動かした「終戦時の火事場泥棒」、朝鮮で荒稼ぎした加山鋭達の場合

農林中金の「次期理事長」大本命は?株式運用のプロなど実力派は排除...独裁下の出世レースに勝ち残った猛者の実名

農林中金の「次期理事長」大本命は?株式運用のプロなど実力派は排除...独裁下の出世レースに勝ち残った猛者の実名

住友化学の「サウジの問題案件」決着の舞台裏!中東石化事業や医薬品などに続く「次の大型リストラ候補」は?